おまとめローンに申し込むからには、少しでも審査が甘いところを選びたいと考える人も多いでしょう。

しかし残念ながら、「絶対に通る」や「審査が甘い」といったおまとめローンは、現実には存在しません。

とはいえ、審査で重視されるポイントとその対策をしっかり理解すれば、過度に不安を抱える必要もありません。

実際に、複数の借入がある方でも、適切な業者選びと対策により、おまとめローンの審査に通過している事例は多数あります。

この記事では、比較的審査が柔軟な正規のおまとめローン16社を紹介し、審査通過率を上げるための具体的なコツも詳しく解説していきます。

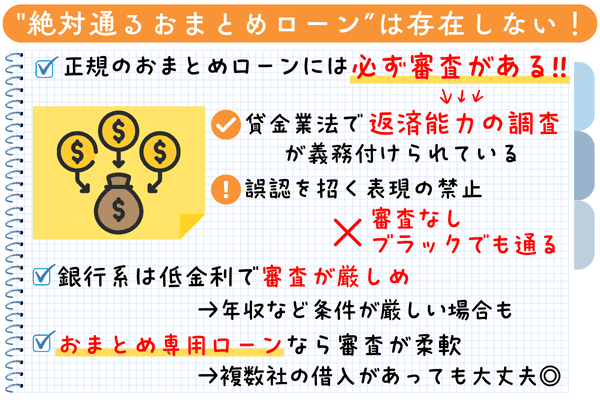

絶対通るおまとめローンは貸金業法により存在しないため注意

「審査なしで借りられる」「ブラックでも必ず融資」といった甘い文言で勧誘するおまとめローンの広告を見かけることがあるかもしれません。

しかし、結論から言うと、おまとめローンには必ず審査があるので、「絶対通る」や「必ず借りれる」ものは存在しません。

なぜなら、貸金業法により返済能力の調査が法的に義務付けられており、無審査での融資は違法行為にあたるからです。

ここでは、なぜ絶対通るおまとめローンが存在し得ないのか、その法的根拠と業界の実情を踏まえながら、安全に利用するために知っておくべき3つのポイントを解説します。

正規のおまとめローンには返済能力の調査が義務付けられている

おまとめローンを含むすべての貸金サービスは、貸金業法という法律によって厳格にルールが定められています。

貸金業法第13条では、貸金業者に対して申込者の返済能力を調査することが明確に義務付けられているのです。

- 収入証明書の確認(50万円超の借入の場合)

- 信用情報機関への照会

- 他社借入状況の確認

- 返済能力の総合的な判断

具体的には、収入証明書の確認、信用情報機関(JICC、CIC等)への照会、他社借入状況の確認などが必須となっています。

返済能力が不十分な人への貸付は、多重債務問題を引き起こすだけでなく、貸金業者自身の不良債権増加にもつながるため、審査なしでの融資は法的にも経営的にも不可能なのです。

年収の3分の1を超える借入がある場合や、安定した収入が証明できない場合は、返済能力なしと判断され、おまとめローンの利用は困難になります。

銀行系のおまとめローンは低金利だが審査は厳しめな傾向がある

おまとめローンには、主に消費者金融系と銀行系の2種類があり、それぞれに明確な特徴があります。

| 項目 | 銀行系 | 消費者金融系 |

|---|---|---|

| 金利 | 年3.0%~14.5%程度 | 年6.0%~18.0%程度 |

| 審査基準 | 厳格(年収400万円以上等) | 比較的柔軟 |

| 審査時間 | 数日~1週間 | 最短即日 |

| 必要書類 | 多い(収入証明書必須等) | 比較的少ない |

| 向いている人 | 安定収入・信用情報良好な方 | 急ぎの方・他社借入が多い方 |

銀行系おまとめローンは、年利3.0%~14.5%程度の低金利設定が魅力で、消費者金融系の年利6.0%~18.0%と比較すると、返済総額を大幅に削減できる可能性があります。

ただし、銀行系は年収400万円以上、勤続年数2年以上といった厳格な申込条件を設けていることが多く、信用情報に少しでも傷がある場合は審査通過が極めて困難です。

「審査が甘いおまとめローンを知りたい」と考えている人にとっては、ハードルが高い選択肢と言えるでしょう。

柔軟な審査を希望する人にはおまとめ専用ローンが最適

審査が甘いおまとめローンが知りたいという人に向いているのは、大手消費者金融が提供するおまとめ専用ローンです。

- 年収の3分の1を超える借入も可能

- 複数社からの借入があっても前向きに審査

- 返済専用なので計画的な完済が可能

- 現在より金利が下がる可能性が高い

おまとめ専用ローンとは、その名の通り、複数の借入を一本化することに特化した専用商品で、通常のカードローンとは異なり、追加借入ができない返済専用の設計になっています。

アイフルのおまとめMAXやプロミスのおまとめローンなどは、総量規制の例外貸付として年収の3分の1を超える借入も可能で、複数社からの借入があっても前向きに審査してもらえます。

現在3社以上から借入がある人でも、返済意欲が認められれば融資を受けられる可能性があるため、多重債務を解決する現実的な選択肢となっています。

おまとめローンの審査が甘い消費者金融のおすすめ借入先10選

ここからは、おまとめローンの審査が甘い消費者金融を紹介していきます。

消費者金融系のおまとめローンは、金利はやや高めになるものの、通りやすい傾向があるため、審査に不安がある人におすすめです。

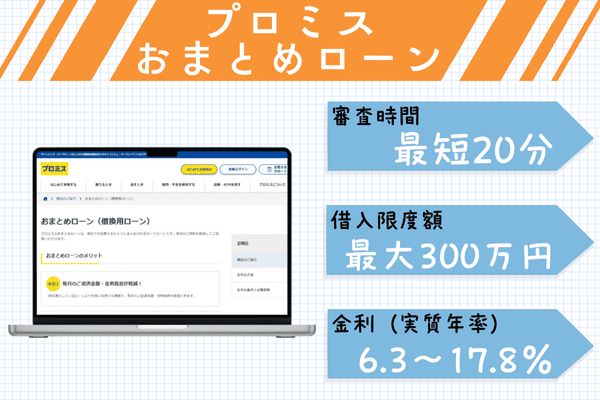

プロミスのおまとめローンは複数の他社借入をまとめられる

大手消費者金融のプロミスには、借換専用のおまとめローンがあります。

最大300万円までの融資に対応しており、最短即日での借入も可能です。

申込み方法は、自動契約機もしくは電話(プロミスコール)の2種類。

自動契約機から申し込めば、その場で審査が完了し、最短即日での借入にも対応しています。

電話で申し込んだ場合は、必要な書類を郵送する必要があるため契約までは数日間の時間がかかります。

すでにプロミスからも借りている人でも、おまとめローンでまとめることが可能です。

返済期間は最長で10年あり、計画的に返済していくことができますよ。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短20分 |

| 即日融資に対応しているか | 自動契約機なら最短即日 |

| 借入限度額 | 300万円まで |

| Web完結に対応しているか | ✕(自動契約機もしくは電話で申し込み) |

| 金利(実質年率) | 6.3%~17.8% |

| 対象年齢 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 返済期間 | 最終借入後最長10年 |

| 返済回数 | 1回〜120回 |

| 他社解約が必須かどうか | 必須の記載なし |

アイフルのおまとめMAXは独自の審査で今日中の融資も可能

アイフルは大手消費者金融のひとつで、おまとめローンも取り扱っています。

アイフルのおまとめローンには2種類あり、すでにアイフルを利用している人におすすめなのが、「おまとめMAX」です。

※アイフルの利用が初めての人は「かりかえMAX」というおまとめローンになります。

Web完結に対応しているため、すべての手続きがWebでできます。

申し込みはもちろん、本人確認書類の提出も、Webサイトもしくはアプリから画像をアップロードするだけなので簡単です。

Web手続きならその場にいながらスムーズに手続きができるため、最短即日での借入も可能です。

契約が完了したら、すぐに他社借入を返済できるので、その後はアイフルにだけ返済していくことになり、負担が大幅に軽減できますよ。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 1万円~800万円 |

| Web完結に対応しているか | ◯ |

| 金利(実質年率) | 3.0%~17.5% |

| 対象年齢 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 返済期間 | 最長10年 |

| 返済回数 | 120回 |

| 他社解約が必須かどうか | 必須の記載なし |

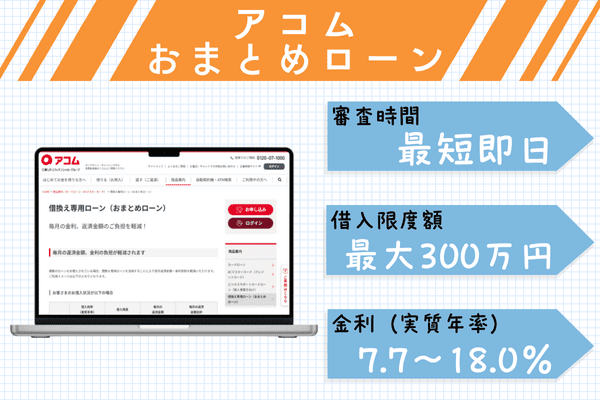

アコムのおまとめローンは通過率が高く一本化に成功しやすい

アコムのおまとめローン(借換え専用ローン)は、審査通過率が高く、一本化に成功しやすいと言われています。

最短即日の融資に対応しており、スピーディな借入が可能です。

アコムとの契約が初めての人は、Webからの申し込みが可能です。すでにアコムとの契約がある人は、電話での申し込みになります。

またアコムのおまとめローンは、返済期間・返済回数が多いのが特徴。

返済期間は、最長12年3か月となっており、一般的なおまとめローンよりも長いです。

そして返済回数も、通常は120回としている業者が多いのですが、アコムでは最大146回まで対応しています。

返済期間・返済回数が長いと、ゆっくり返していけるため、無理なく返済していきやすいと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 1万円~300万円 |

| Web完結に対応しているか | アコムの利用が初めての人はWeb申し込み対応 |

| 金利(実質年率) | 7.7%~18.0% |

| 対象年齢 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 返済期間 | 借入日から最長12年3ヵ月 |

| 返済回数 | 1回~146回 |

| 他社解約が必須かどうか | 必須の記載なし |

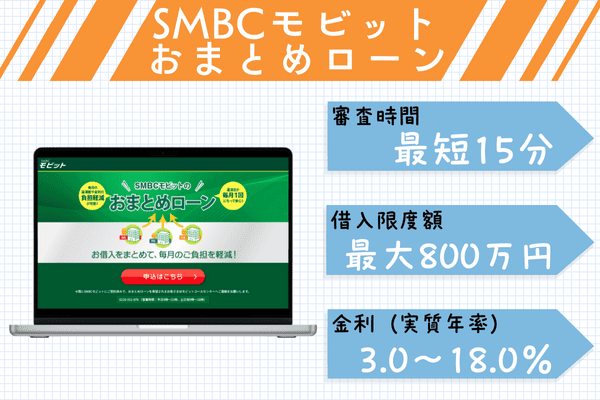

SMBCモビットのおまとめローンは返済能力があれば通りやすい

大手消費者金融のSMBCモビットのおまとめローンは、返済能力があれば審査に通りやすいです。

審査は最短15分で完了、最短即日で借りることができます。また、借入限度額が最大800万円と、他社に比べると大きいのも特徴です。

限度額が大きいこともあり、返済期間・返済回数も多く設定されています。返済期間は最長13年4か月、返済期間は最大160回となっています。

Web完結にも対応しているため、Webから申し込みができ、手続きがスムーズに進みます。

申込み方法は、SMBCモビットの契約があるかどうかで異なる点に注意してください。

SMBCモビットの利用が初めての人は、SMBCモビットの公式Webサイトから申し込みます。

すでにSMBCモビットの契約がある人は、会員専用サービス「Myモビ」のページからおまとめローンの申し込みができるので、Myモビを確認してください。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短15分 |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 800万円 |

| Web完結に対応しているか | ◯ |

| 金利(実質年率) | 3.00%~18.00% |

| 対象年齢 | 満20歳~65歳未満の安定した収入のある方(アルバイト、パート、主婦の方も利用可能) |

| 返済期間 | 13年4ヵ月 |

| 返済回数 | 最長160回 |

| 他社解約が必須かどうか | 必須の記載なし |

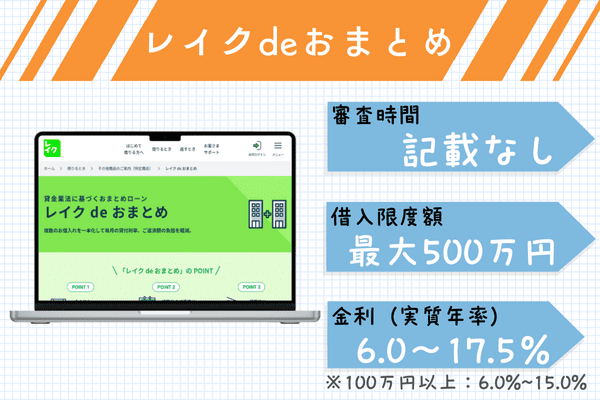

レイクdeおまとめは現在の返済負担を軽減したい人におすすめ

レイクが提供するおまとめローン「レイクdeおまとめ」は、現在の返済負担を軽減したい人におすすめです。

最大で500万円までの貸付に対応しており、金利も100万円以上なら最大15.0%です。

返済期間は最長10年、返済回数は最大120回と、一般的なおまとめローンと同じくらいの期間・回数となっています。

レイクのおまとめローンは、申し込みは電話になります。Web完結には対応していません。

レイクの利用が初めての人と、レイクの契約がある人とでは申し込みの窓口が異なるので、自分の状況に合わせた窓口から電話で申し込んでください。

レイクの利用が初めての人は、審査完了後、契約時には自動契約機での手続きが必要です。レイクの契約がある人については、審査完了後の手続きについてはWebサイト会員ページからの手続きに対応しています。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 記載なし |

| 即日融資に対応しているか | 記載なし |

| 借入限度額 | 10万円~500万円 |

| Web完結に対応しているか | ✕ |

| 金利(実質年率) | 6.0%~17.5%(100万円以上:6.0%~15.0%) |

| 対象年齢 | 20歳~70歳 |

| 返済期間 | 最長10年 |

| 返済回数 | 最大120回 |

| 他社解約が必須かどうか | 必須の記載なし |

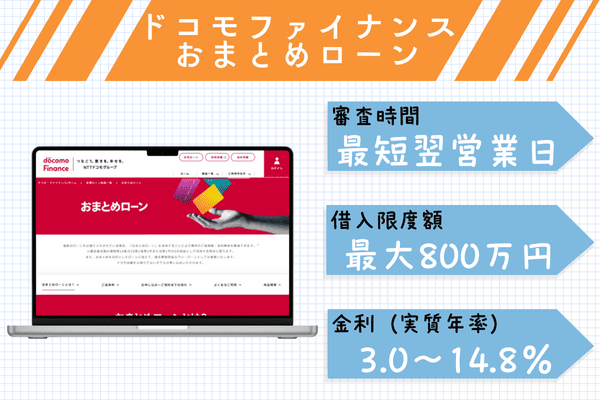

ドコモファイナンスおまとめローンは契約までWEBで完結可能

ドコモファイナンスおまとめローンは、NTTドコモグループであるドコモファイナンスが提供する一本化専用の商品。

申し込みから契約までWEBで完結可能なので、店頭に出向いたり郵送の手続きをするのが面倒な方にもおすすめです。

カードローンのようにカードが発行されるわけでもないので、郵送物が送られてくることもありません。

借入限度額は最大800万円と高額なおまとめにも対応しており、金利も3.0〜14.8%と低めです。

ただし返済期間は最大10年、返済回数は最大120回なので、借入金額が多いほど、計画的な返済が必要になります。

即日融資には対応していないものの、最短翌営業日には審査結果が分かるため、比較的スピーディな融資が受けられます。

もちろん、ドコモ回線を持っていない人でも申し込めますよ。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短翌営業日 |

| 即日融資に対応しているか | ✕ |

| 借入限度額 | 50万円~800万円(50万円未満も可能性あり) |

| Web完結に対応しているか | WEBで完結 |

| 金利(実質年率) | 3.0%~14.8% |

| 対象年齢 | 20歳以上64歳まで |

| 返済期間 | 1年~10年 |

| 返済回数 | 12回~120回 |

| 他社解約が必須かどうか | 必須の記載なし |

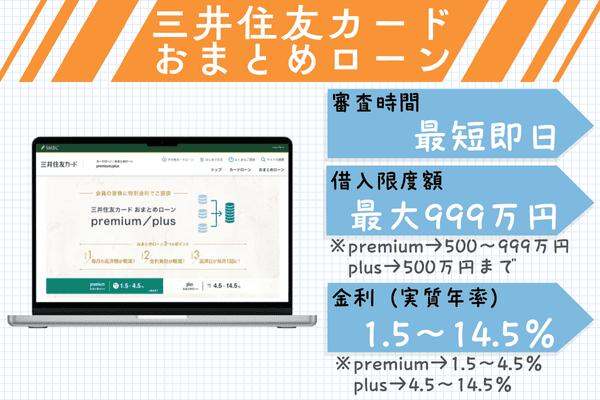

三井住友カードおまとめローンpremium/plusは低金利が魅力

三井住友カードおまとめローンpremium/plusは、低金利が魅力のおまとめローンです。三井住友カードの会員が利用できます。

ちなみに、三井住友カードの会員でない人は、三井住友グループのSMBCモビットが利用できます。

三井住友カードのおまとめローンにはpremiumとplusの2種類があり、主な違いは借入限度額と金利です。

500万円未満であればplus、500万円以上999万円までがpremiumの対象となります。premiumであれば、金利は1.5〜4.5%と、かなり低く抑えられるのが特徴。

なお、借入可能額は審査を経て決定されるので、premiumを希望していてもplusになる可能性もあります。

三井住友カードおまとめローンpremium/plusの申し込みはWEBからも可能ですが、すでに三井住友カードのカードローンpremiumもしくはplusを利用中の人は、電話での申し込みが必要になります。

返済期間および返済回数は、基本的には5年(60回)ですが、状況に応じて最大13年4か月(160回)まで対応してもらえるので、しっかり相談の上で決めると良いでしょう。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 999万円まで(premium 500~999万円、plus 500万円まで) |

| Web完結に対応しているか | ◯※すでに契約がある場合は電話申し込みが必要 |

| 金利(実質年率) | 1.5%~14.5%(premium 1.5~4.5%、plus 4.5~14.5%) |

| 対象年齢 | 堅実な生計を営み、かつ収入と不調和な債務をお持ちでない方で、弊社基準を満たす方(年齢制限の記載なし) |

| 返済期間 | 最長5年。ただし、返済能力、契約内容その他の事情にかんがみ、最長13年4ヵ月 |

| 返済回数 | 最長60回。ただし、返済能力、契約内容その他の事情にかんがみ、最長160回 |

| 他社解約が必須かどうか | 必須の記載なし |

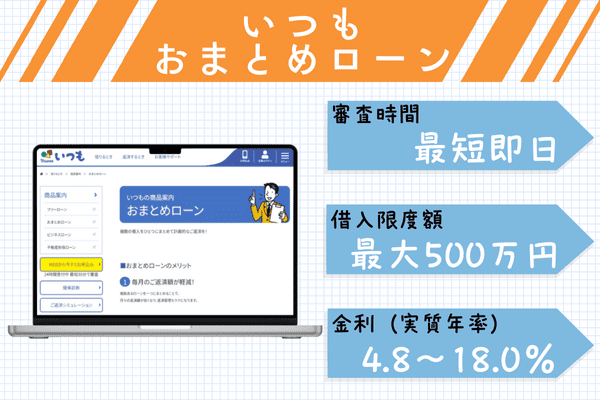

いつも(itsumo)のおまとめローンは当日中に審査結果が分かる

いつも(itsumo)のおまとめローンは、最短即日、つまり当日中に審査結果がわかり、スムーズに借入ができます。

WEB完結にも対応しており、申し込みから契約手続き、借入まで、WEBで完結します。

ただし、一般的なWEB完結とは違い、契約書類をセブンイレブンにて出力する必要があります。

申込後、審査が完了したら、セブンイレブンのマルチプリンタにて契約書類を出力し、その書類に記入してください。

書類は郵送で送ることもできますが、PDFにしてメールで送ることもでき、そのほうが手続きの時間を短縮できます。

手続きがスムーズに進めば最短即日で借りることもできますが、書類を郵送したり、申し込んだタイミングによっては翌日以降になることもある点については注意しておきましょう。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 1万円~500万円 |

| Web完結に対応しているか | ◯(セブンイレブンでの契約書類の出力は必要) |

| 金利(実質年率) | 4.8%~18.0% |

| 対象年齢 | 20歳以上、65歳以下のご本人に安定した収入のある方 |

| 返済期間 | 2ヶ月~5年 |

| 返済回数 | 2回~60回 |

| 他社解約が必須かどうか | 必須の記載なし |

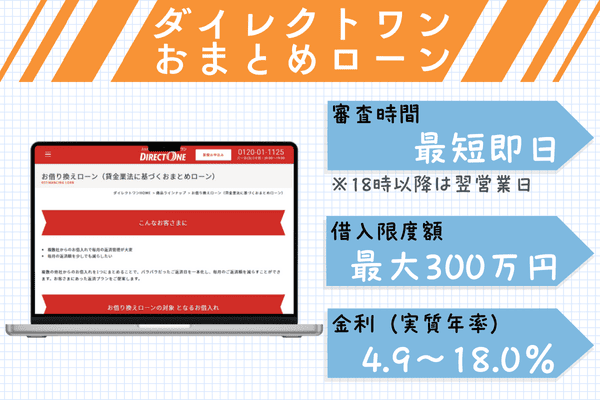

ダイレクトワンのおまとめローンは柔軟な審査で借入しやすい

ダイレクトワンのおまとめローンは、柔軟な審査で借入しやすいのが特徴です。大手消費者金融と違い、中小消費者金融なので対応が柔軟です。

借入限度額は最大300万円とやや少なめで、金利は最大18.0%とやや高めではありますが、審査が甘いおまとめローンを探している人にとっては相性が良い可能性が高いです。

申し込みはWEBからも可能ですが、審査に通った後の契約手続きについてはWEBには対応していません。

郵送でやりとりするか、もしくはダイレクトワンの店頭に出向いての手続きが必要になるためどちらの契約方法を選ぶか、あらかじめ考えておきましょう。

ちなみに、ダイレクトワンの店頭窓口は、静岡県、山梨県、愛知県、東京都、神奈川県にあります。

店頭であればその日のうちに手続きが完了するので、早く一本化したい人は、店頭窓口に出向いて契約手続きをすると良いでしょう。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日(18時以降の申し込みは翌営業日回答) |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 1万円~300万円 |

| Web完結に対応しているか | ✕郵送もしくは来店でも契約が必要 |

| 金利(実質年率) | 4.9%~18.0% |

| 対象年齢 | 21歳以上の安定した収入とご返済能力を有する方で、当社基準を満たす方 |

| 返済期間 | お借入れ日から最長10年以内 |

| 返済回数 | 1回~120回 |

| 他社解約が必須かどうか | 必須の記載なし |

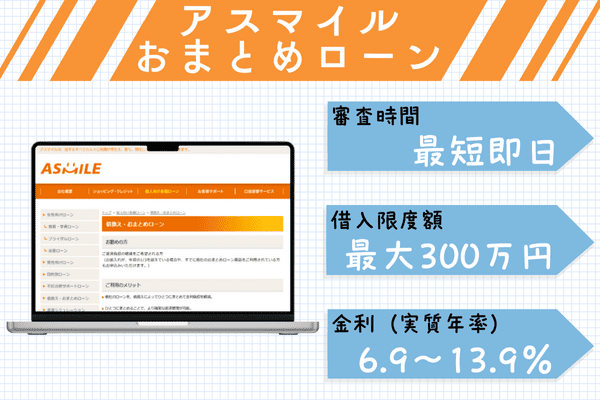

アスマイルのおまとめローンは信用情報に傷がなければ通りやすい

アスマイルのおまとめローンは、信用情報に傷がなければ通りやすいです。

信用情報の傷というのは、これまでの取引履歴に問題があるということです。たとえば滞納や延滞があったりすると、信用情報に傷がついている状態なので、審査に通りにくくなります。

アスマイルで一本化する際は借入限度額が300万円で、金利が最大13.9%と一般的なおまとめローンよりは低いのが魅力。

自営業者は対象外となりますが、安定した収入がある20歳〜60歳の方が対象となります。

また、アスマイルを初めて利用する人が対象の商品なので、すでにアスマイルにて契約がある人は申し込めないことになります。

一方で、すでに他社のおまとめローンを利用している人でも利用可能となっているので、他社を利用中の方でも安心ですね。

なお、申し込み方法はWEBからも可能で、その後の手続きもオンラインでできますが、必要書類の提出方法については記載がないため、場合によっては郵送が必要となる可能性もあります。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 即日融資に対応しているか | 最短即日 |

| 借入限度額 | 1万円~300万円 |

| Web完結に対応しているか | Web完結の明確な記載なし。必要書類の提出が必要 |

| 金利(実質年率) | 6.9%~13.9%(融資額に応じた利率) |

| 対象年齢 | 当社を初めてご利用の20歳~60歳以下で安定した収入のある方(自営業者は対象外) |

| 返済期間 | 借入日から最長10年 |

| 返済回数 | 2回~120回 |

| 他社解約が必須かどうか | 必須の記載なし |

融資に積極的な銀行系おまとめローン6選!金利の見直しに最適

ここからは、銀行のおまとめローンを紹介します。

先述の通り、銀行おまとめローンは消費者金融と比べて審査が厳しい傾向にありますが、その一方で金利の見直しには最適です。

ここでは、融資に積極的な銀行系のおまとめローンおすすめを6つ紹介するので、自分に合いそうなものを見つけてくださいね。

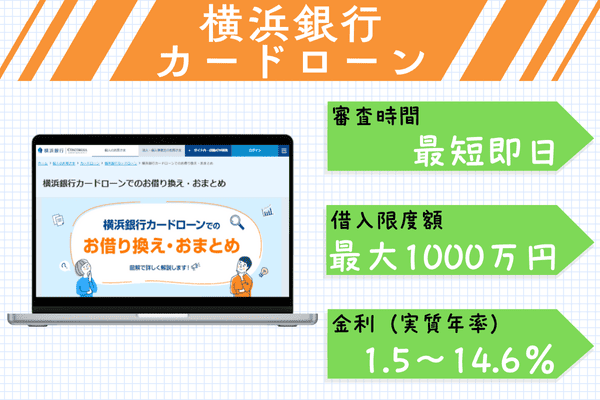

横浜銀行カードローンは一本化を目的とした借入にも積極的

横浜銀行カードローンは、おまとめ専用のローンではありませんが、一本化を目的とした借入にも対応しています。

横浜銀行の口座を所有していなくても申し込み可能で、申込時に口座を開設すればOKです。

借入限度額は1000万円と大きいため、多額の借入がある人でもおまとめローンとして使えます。

金利は最大14.6%と、消費者金融系のおまとめローンよりも低く、利息の支払いを低く抑えられるのが魅力です。

また、Web完結にも対応しており、申し込みから契約手続き、借入まで、すべてWebに対応しています。

「はまぎん365」というスマホアプリがあるので、スマホアプリも活用して便利に利用することができます。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 即日融資に対応しているか | 記載なし |

| 借入限度額 | 1000万円 |

| Web完結に対応しているか | ◯ |

| 金利(実質年率) | 年1.5%~14.6% |

| 対象年齢 | 20歳以上69歳以下 |

| 返済期間 | なし |

| 返済回数 | なし |

| 他社解約が必須かどうか | 必須の記載なし |

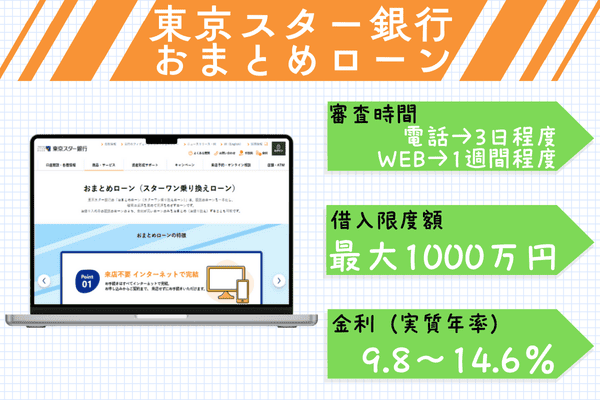

東京スター銀行おまとめローンは最大1,000万円まで融資可能

東京スター銀行のスターワン乗り換えローンは最大1000万円まで借入可能なおまとめローンです。

手続きはすべてWebで完結でき、東京スター銀行の口座がなくても、ローン申込時に同時開設が可能です。

ただし、インターネット申し込みは審査に時間がかかる可能性があるため、急いでいる人は電話申し込みがおすすめです。

金利は9.8〜14.6%と低めで、返済期間10年の中で、じっくりと返済していくことができます。

さらに、東京スター銀行の特徴として、以下のような魅力もあります。

- 給与振込口座に指定すると円普通預金の金利が年利0.60%に

- インターネットバンキングは他行宛振込手数料が毎月5回まで実質0円

銀行口座もお得に使えるのはうれしいですね。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 電話申込は3日程度、インターネット申込は1週間程度かかる場合がある |

| 即日融資に対応しているか | ✕ |

| 借入限度額 | 30万円以上1,000万円以内 |

| Web完結に対応しているか | ◯ |

| 金利(実質年率) | 年9.8%~14.6% |

| 対象年齢 | お申込時の年齢が満20歳以上65歳以下の方 |

| 返済期間 | 最長10年 |

| 返済回数 | 記載なし(返済期間は最長10年) |

| 他社解約が必須かどうか | 必須の記載なし |

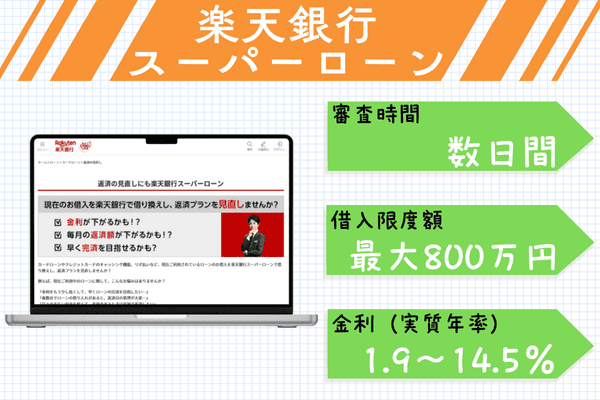

楽天銀行スーパーローンは現在の金利を見直したい人に最適

楽天銀行スーパーローンは、現在の金利を見直したい人に最適のカードローンです。おまとめ専用ローンではありませんが、一本化目的での利用も可能です。

最大で800万円までの借入に対応しており、金利は最大14.5%と低いです。

さらに、申し込みや利用に応じて楽天ポイントがもらえる特典付き。

- 特典【1】:楽天ポイント1,000ポイント

- 特典【2】:カードローン利用で楽天ポイント最大30,000ポイント

- 条件達成でさらに現金1,000円を進呈

楽天グループのカードローンなので、楽天会員の方なら審査優遇も。楽天会員のランクが高いほど優遇されるので、楽天ヘビーユーザーの方には特にぴったりのカードローンです。

おまとめローンではないので返済期間や返済回数に決まりはありません。ただし借入残高に応じて毎月の返済額は決まっています。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 数日間 |

| 即日融資に対応しているか | ✕ |

| 借入限度額 | 10万円~800万円 |

| Web完結に対応しているか | ◯ |

| 金利(実質年率) | 年1.9%~14.5% |

| 対象年齢 | 満年齢20歳以上62歳以下の方パート・アルバイトの方、及び専業主婦の方は60歳以下 |

| 返済期間 | 契約期間は無期限 |

| 返済回数 | 回数制限なし(借入残高に応じて返済額の規定あり) |

| 他社解約が必須かどうか | 必須の記載なし |

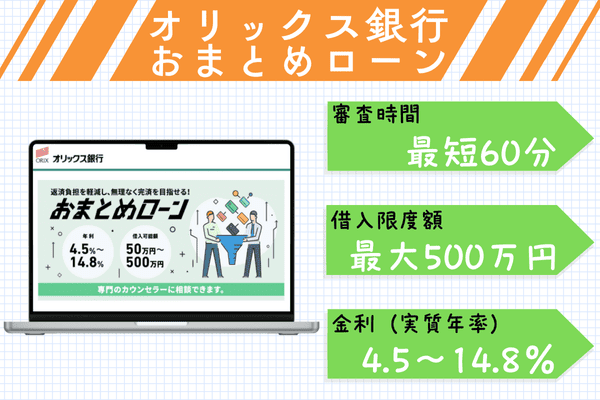

オリックス銀行おまとめローンは専門のカウンセラーがいる

オリックス銀行おまとめローンは、専門のカウンセラーがいるのが魅力です。

ローンの返済に関する専門カウンセラーが、無料で返済プランの相談に乗ってくれるのです。

また、銀行系のローンとしては珍しく、口座開設不要で利用できる点も特徴です。

通常、銀行系のローン商品はその銀行の口座開設が必須になっていることが多いのですが、オリックス銀行では必須となっていません。

返済金額も月々6,000円からと、月々の負担を抑えながら返済していけるような仕組みになっています。

さらに、オリックス銀行おまとめローンには、ガン保障特約付きプラン「Bright」というももがあります。

万が一の際には保険金が出るため、おまとめローンの残高に充当され、返済がなくなるプランなので、ガン保障特約付きプランを検討してみるのも良いのではないでしょうか。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短60分 |

| 即日融資に対応しているか | ✕ |

| 借入限度額 | 最高500万円 |

| Web完結に対応しているか | ◯ |

| 金利(実質年率) | 年4.5~14.8% |

| 対象年齢 | 満20歳以上69歳未満の方 |

| 返済期間 | 最長10年間 |

| 返済回数 | 最大120回 |

| 他社解約が必須かどうか | 必須の記載なし(オリックスカードローンとの併用は不可) |

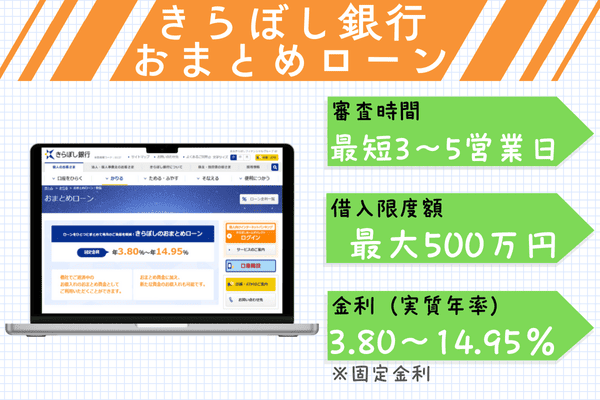

きらぼし銀行おまとめローンは固定金利で返済管理がしやすい

きらぼし銀行おまとめローンは、最大500万円までの融資に対応していて、Web完結での手続きが可能です。

基本的にはWeb手続きのみで完了するのですが、取引内容によっては来店が必要になるケースもあるので注意してください。

銀行系のおまとめローンなので金利も低く、返済期間が最長10年なので、自分のペースでじっくりと返済していくことができます。

審査にかかる時間は最短3〜5営業日で、そこからさらに契約手続きなどで時間がかかることもあるため、急いでおまとめローンを利用したいという人には向いていません。

そこまで急ぎでなく、5営業日程度であれば問題ないという場合は、きらぼし銀行もおまとめローンを検討すると良いでしょう。

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 最短3~5営業日 |

| 即日融資に対応しているか | ✕ |

| 借入限度額 | 10万円~500万円 |

| Web完結に対応しているか | 申込~ご契約までWeb完結(来店不要)。ただし、取引内容によって来店が必要な場合もある。 |

| 金利(実質年率) | 年3.80%~年14.95%(固定金利) |

| 対象年齢 | 満20歳以上満64歳以下(パート・アルバイト・派遣社員・契約社員の方も申込OK) |

| 返済期間 | 6ヵ月~10年以内 |

| 返済回数 | 記載なし |

| 他社解約が必須かどうか | 必須の記載なし |

西日本シティ銀行おまとめローンは最長15年間で見直しできる

西日本シティ銀行おまとめローンは、返済期間が最長15年と長いのが特徴です。借入限度額は最大500万円なので、15年間あればしっかりと返済していけそうです。

銀行系のおまとめローンなので金利も低く最大でも15%で、利息の負担も抑えられます。

対象年齢も幅広いのが特徴で、最高で75歳までの方が対象になっています。

65歳までとしている業者が多いので、65歳を超えている方で、おまとめローンを検討している場合は西日本シティ銀行のおまとめローンを検討すると良いでしょう。

ただし、西日本シティ銀行おまとめローンの取扱店が近くにある人が対象です。

東京や大阪の支店では取り扱いがないため、基本的には九州エリアが中心になります。

福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、山口県、岡山県、広島県

| 項目 | 内容 |

|---|---|

| 審査にかかる時間 | 当日〜1週間程度 |

| 即日融資に対応しているか | ✕ |

| 借入限度額 | 10万円以上500万円以内(パート・アルバイト・専業主婦は50万円まで) |

| Web完結に対応しているか | Webでお申し込み可能 |

| 金利(実質年率) | 年4.90%~年15.0%(固定金利・保証料込) |

| 対象年齢 | 20歳以上75歳未満(完済時80歳以下)お取扱店のお近くに住んでいる方 |

| 返済期間 | 6か月以上15年以内 |

| 返済回数 | 記載なし |

| 他社解約が必須かどうか | クレジットカードの解約が必要な場合あり |

絶対通るおまとめローンを選ぶために重要なポイントを解説

おまとめローンに申し込むなら、絶対通るおまとめローンを選びたいですよね。

ここからは、絶対通るおまとめローンを選ぶために重要なポイントを紹介します。

以下から詳しく解説していきます。

自分が申込条件・借入条件をクリアしているか確認する

おまとめローンには、申込条件・借入条件があります。

自分がそのおまとめローンの申込条件・借入条件をクリアしているかどうかを、事前に確認しておきましょう。

申込条件・借入条件については各社申込みページに記載があるので、条件をクリアしていることを確認した上で申し込みに進んでください。

審査に通るか不安な場合は通過率の高い消費者金融を選ぶ

審査に通るか不安な場合は、審査通過率の高い消費者金融金融を選ぶのもポイントです。

貸金業者によっては、申込者のうちどれくらいの人が審査に通ったのかの確率を公開しています。

大手消費者金融の審査通過率は、以下の通り決算資料などに記載されています。

※SMBCモビットは非公開

審査通過率が高い貸金業者を選んだほうが審査に通る確率は高いと言えるので、不安な人はぜひ調べてみましょう。

適用される金利が現在より下がる可能性が高いか確認する

おまとめローンを選ぶ際に注意したいのが、金利です。

金利は貸金業者ごとにまちまちですが、複数の借り入れを一本化する際には金利が下がるのが一般的です。

しかし場合によっては、今より金利が上がったり、全く変わらない場合も。

それでも、借入を一本化することで管理はラクになるのですが、せっかくなら金利も下がったほうが、返済の負担が減ってラクですよね。

適用される金利が現在より下がる可能性が高いかどうかは、あらかじめ確認しておきましょう。

毎月の返済負担額と総返済額の両方を計算しておく

おまとめローンに申し込む際には、返済負担額と総返済額の両方について、シミュレーションをしておきましょう。

| 比較項目 | おまとめ前 | おまとめ後(5年) | おまとめ後(10年) |

|---|---|---|---|

| 借入総額 | A社50万円(18.0%) B社50万円(18.0%) C社100万円(15.0%) | 200万円(14.0%) | 200万円(14.0%) |

| 月々の返済額 | 約7.0万円 | 約4.6万円 | 約2.8万円 |

| 総返済額(目安) | 約280万円 | 約276万円 | 約336万円 |

| 返済期間 | 5年 | 5年 | 10年 |

おまとめローンの商品ページを見るだけではなんとなくのイメージしかわからないと思います。

実際の自分の借入状況を整理して、自分の場合は毎月いくら返済することになるのか、総額でいくらの返済額になるのか、計算してみてください。

借入をしている業者の数が多い場合は計算が煩雑になるかもしれないので、ノートに書き出すなどして、しっかり計算しておきましょう。

そして、計算結果に納得できたら、おまとめローンの申し込みに進んでください。

一本化したい借入がおまとめ対象になるか確認する

一本化したい借入が、おまとめローンの対象になるかも確認しましょう。

と言うのも、借入の内容によっては、おまとめの対象にならないことがあるからです。

たとえば、業者によっては、消費者金融の借入は対象でも、銀行カードローンの借入は対象外、ということもあります。

借入にはほかにも、クレジットカードのリボ払いなどさまざまな種類があるため、自分が利用している借入にはどんなものがあるのか、まずは整理してみてください。

次に、申し込みを検討している貸金業者のおまとめローンが、今の自分が利用している借入に対応しているかを確認してください。

対応しているかどうかの確認ができない場合は、公式サイトの「よくある質問」を確認したり、もしくは直接問い合わせて確認しても良いでしょう。

金利を重視するなら借り換えローンの利用も検討する

金利を重視するなら、借り換えローンの利用も検討しましょう。

複数の借入を一本化するのが「おまとめローン」ですが、「借り換えローン」の場合は、特定の1社の借入を、別の業者に借り換えます。

金利の高い業者から金利の低い業者に借り換えることで利息の負担を減らし、返済をラクにするのが目的です。

複数の借入がある人でも、「A社とB社は金利が低いからこのままでもいい。」

でもC社は金利が高いからどうにかしたい」というケースでは、おまとめローンではなく借り換えローンのほうがお得になる場合もあるかもしれません。

おまとめローンの審査は甘い?基準や通るためのコツを解説

「おまとめローンなら審査が甘い」という噂を耳にすることがありますが、実際のところはどうなのでしょうか?

結論から言えば、おまとめローンも通常のカードローンと同様に厳正な審査が行われます。

ただし、返済の一本化という明確な目的があるため、審査基準が異なる部分も存在するのも事実です。

ここでは、おまとめローンの具体的な審査基準と、審査通過率を高めるための実践的なコツを解説します。

以下から詳しく解説していきます。

毎月の収入や属性情報から申込者の返済能力を審査している

おまとめローンの審査では、申込者の年収、月収、雇用形態などの収入情報と、年齢、職業、勤続年数、居住年数といった属性情報が総合的に評価されます。

特に重視されるのは「安定性」です。正社員で勤続3年以上、年収300万円以上の方は審査で有利になる傾向があります。

一方、アルバイトやパート、自営業の方でも、2年以上の安定した収入実績があれば十分に審査通過の可能性があります。

申込時の入力ミスは審査遅延や否決の原因となるため、源泉徴収票や給与明細を手元に用意し、年収は税込み金額で、勤続年数は月単位まで正確に入力することが重要です。

なお、虚偽の内容での申込みは信用情報機関を通じて必ず発覚するため、絶対に避けましょう。

他社借入件数が4件以上あると審査落ちのリスクが高まる

おまとめローンは複数の借入を一本化するサービスですが、借入件数が多すぎると審査通過が困難になります。

特に4件以上の借入がある場合は「多重債務者」として慎重な審査が行われ、5件以上になると審査通過は極めて困難になるとされています。

ただし、おまとめ専用ローンの場合は「借入先への完済証明書の提出」を条件に、4件以上でも柔軟に対応してもらえるケースがあります。

例えばアイフルのおまとめMAXやプロミスのおまとめローンでは、他社完済を前提とした審査を行うため、通常のカードローンよりも借入件数に寛容です。

一方、銀行のフリーローンを使ったおまとめの場合は、他社完済が条件ではないため、4件以上の借入があると審査通過は極めて困難になります。

信用情報に過去の延滞や債務整理の履歴があると落ちやすい

審査において最も重要視されるのが、CIC、JICC、KSCといった信用情報機関に登録されている信用情報です。

これらの機関には、過去5~10年間のクレジットカード、各種ローン、携帯電話の分割払いなどの支払い履歴が詳細に記録されています。

特に審査に大きく影響するのは以下の履歴です。61日以上の長期延滞は「異動情報」として5年間記録が残り、この期間中はほぼ確実に審査に通りません。

また、3ヶ月以内に3回以上の延滞がある場合も「支払い能力に問題あり」と判断されます。

自己破産は10年間、個人再生や任意整理は5年間記録が残るため、この期間が経過するまでおまとめローンの利用は困難です。

ただし、過去に1~2回程度の軽微な延滞(30日以内)であれば、現在の支払い状況が良好なら審査通過の可能性は残されています。

月収に対する返済比率が30%以下なら審査に通過しやすい

金融機関が最も重視する指標の一つが「返済比率」です。これは月収に対する借金返済額の割合を示します。

返済比率とは、収入に対して借金の返済がどの程度の割合を占めているかを示す指標です。

金融機関の審査では、返済比率が30〜35%以内が1つの目安とされています。

例えば、月収25万円の方が毎月8万円の返済をしている場合、返済比率は32%となり、審査ではギリギリのラインです

また、この返済比率は住宅ローンやマイカーローンなど、すべての借入を含めて計算する必要があります。

理想的な返済比率は25%以下で、この範囲内であれば「余裕を持った返済が可能」と判断され、審査で有利になります。

おまとめローンによって月々の返済額を現在の70~80%程度まで削減できれば、返済比率も改善し、生活にゆとりが生まれます。

短期間に複数のローンへ申込みをすると審査で不利に働く

「数打てば当たる」という考えで複数のおまとめローンに同時申込みをする方がいますが、これは逆効果です。

ローンの申込情報は信用情報機関に6ヶ月間記録されるので、他の金融機関からも確認できます。

一般的に1ヶ月以内に3社以上申し込むと「申込ブラック」と呼ばれる状態になり、「資金繰りに相当困っている」「他社で断られ続けている」という印象を与えてしまいます。

まずは最も条件の良い1社に絞って申込み、万が一落ちた場合でも、1ヶ月以上の期間を空けてから次の申込みを検討することが賢明です。

おまとめローン審査に通るために返済計画を明確にしておく

おまとめローンで借入を一本化しても、返済総額が劇的に減るわけではありません。

そのため、事前の返済シミュレーションが審査通過の鍵となります。

例えば、3社から合計200万円を年利15%で借りている場合、おまとめローンで年利12%に下がったとしても、5年返済なら月々の返済額は約4.5万円、総返済額は約267万円になります。

これを3年で完済しようとすると月々約6.6万円の返済が必要です。

審査担当者は「本当に完済できるか」を見極めようとします。

申込時に「月々4万円なら無理なく返済できる」「ボーナス時は10万円追加返済する」など、具体的な返済プランを説明できれば、審査での評価は格段に上がります。

各金融機関の公式サイトにある返済シミュレーターを活用し、現実的な返済計画を立ててから申し込むことをおすすめします。

おまとめローンを利用するにあたっての注意点まとめ

おまとめローンを利用することで今後の返済の負担が軽くなりますが、一方で、注意点もあります。

ここからは、おまとめローンを利用するにあたっての注意点を紹介します。

おまとめローンを利用する際の注意点は以下のとおりです。

以下から詳しく解説していきます。

融資金は一本化以外の目的では使えず追加借入も基本的にできない

おまとめローンで融資を受けたお金は、一本化以外の目的では使えません。追加での借入も、基本的にはできません。

おまとめローンは、今ある借入をまとめることが目的のローンなので、借入時に、既存の借金は必ず返済しなければなりません。

※貸金業者が直接、既存の借入先に返済します。

そのため、ほかの目的では利用できませんし、追加での借入もできないのです。

ただし、おまとめ専用ローンでない場合は別です。

一般的なカードローンの中にも「複数の借入のおまとめにも利用OK」としているカードローンがあります。

カードローンの場合は、おまとめ以外の目的にも使えますし、追加での借入もできます。

基本的には、一本化するならおまとめ専用ローンのほうがおすすめです。

金利が下がっても返済総額が増える場合があるため確認しておく

おまとめローンを利用することによって、今までよりも金利が下がるのが理想です。そのほうが、返済の負担も軽くなるからです。

ただし、場合によっては、金利が下がっても返済総額が増えることもあるので注意してください。

金利が下がっているのに返済総額が増える理由は、返済期間の長さです。

おまとめローンの広告には「月々◯千円からでOK!」などと記載されていることもありますが、月々の返済金額が少ないということは、それだけ返済期間が長くなるということです。

一本化する前よりも返済期間が長くなると、結局は返済総額が今より増えることもあるので、事前に確認しておきましょう。

もちろん、返済総額を減らすために短期間で返済するのが良いとは限りません。

短期間で返済するには月々の返済額を増やす必要があるため、無理な返済計画につながります。

無理はせず、実現可能な返済計画を立てた上で、コツコツと返済していきましょう。

適用金利は借入金額によって変動するため必ず下がるとは限らない

おまとめローンの金利は、借入金額によって異なります。借入金額の大きさに応じて適用金利が決まるのです。

基本的には、借入金額が大きいほど適用金利は低くなります。

おまとめローンでは、複数の借入を一本化するので借入金額が大きくなりやすく、それだけ金利も低くなることが期待できます。

ただし、必ずしも金利が低くなるとは限りません。

| 項目 | おまとめ前(現状) | おまとめ後(借り換え) |

|---|---|---|

| 借入金額 | 100万円 | 100万円 |

| 金利 | 年18.0% | 年14.0% |

| 返済期間 | 3年(36回) | 7年(84回) |

| 月々返済額 | 約36,152円 | 約16,628円 |

| 総返済額 | 約130万円 | 約140万円 |

| 差額(総返済額) | – | +10万円(返済総額が増加) |

現在の金利と、おまとめローンで適用される金利を確認した上で、どちらがお得になるのか判断しましょう。

貸金業者では「おまとめ専用ローン」でないと総量規制に抵触する

おまとめローンには、おまとめ専用ローンと、「おまとめにも使ってOK」の一般的なカードローン・フリーローンなどがあります。

また、おまとめローンを提供する金融機関には、主に銀行系と消費者金融系があります。

その中で、消費者金融系の貸金業者に関しては、おまとめ専用ローンでないと、総量規制に抵触するという問題があります。

総量規制とは、「年収の3分の1を超える貸付をおこなってはいけない」という決まりのことで、消費者金融のはこの総量規制の対象で、おまとめ専用ローンだけは対象外、という扱いなのです。

つまり、消費者金融の商品については、おまとめ専用ローンでの一本化は認められている一方で、通常のカードローンを一本化に使うことはできない、ということです。

銀行系のローンについては、カードローンであっても総量規制の対象外です。そのため、銀行系のカードローンは、おまとめ用に使ってもOKなのです。

他社ローンの解約をしないと契約違反になるおまとめローンもある

おまとめローンの中には、他社からの借り入れについて解約するルールを定めているところもあります。

他社の契約が残っていると、せっかく一本化したにもかかわらず、また他社からも借入をするリスクもあるからです。

複数の借入を一本化した後に、さらに借入を増やすと、返済ができなくなる恐れもあります。そうしたリスクを避けるため、解約を必須と定めているところもあるのです。

他社の契約が必須かどうかは、契約時に案内があるので、必ずルールを守って利用しましょう。

通常のローンよりも高額になるため融資に時間がかかる場合がある

おまとめローンは、複数の借り入れを一本化するので、借入金額がどうしても高額になりがちです。

| タイプ | 審査時間(目安) | 融資までの期間(目安) |

|---|---|---|

| 消費者金融おまとめローン | 最短即日~3日 | 最短即日~1週間 |

| 銀行おまとめローン | 3日~1週間 | 1~2週間 |

高額なると、審査に時間がかかる傾向があり、融資を受けられるまでにも数日〜1週間、10日程度の日数がかかる場合があります。

カードローンなどであれば最短即日で借りられる業者も少なくありませんが、カードローンのように気軽にすぐ借りられるわけではないので注意しましょう。

早く一本化したいという場合は、なるべく早く申し込むことが大切です。

必ず借りられるとうたうおまとめローンは違法業者の可能性がある

おまとめローンの中には、「必ず借りられる」「絶対通る」のように、確実に借りられるようなことを謳っている業者もあります。

しかし、おまとめローンを利用する際には必ず審査があり返済能力がみられるため、「必ず借りられる」ということは有り得ません。

そのような謳い文句を掲げている業者は違法業者の可能性が高いため、安易に関わるのではなく、慎重に検討する必要があります。

本当に正規の貸金業者なのかは金融庁の登録貸金業者情報検索サービスから確認することもできます。

少しでも怪しいと感じたのであれば、そのおまとめローンには申し込まないようにするなどして、自衛しましょう。