債務整理は借金の負担を軽減するためにおすすめの手段です。

債務整理の手続きには法律の知識や債権者との交渉力が求められるため、弁護士や司法書士など専門家のサポートが欠かせません。

しかし、専門家に依頼するにあたって、全国には多数の事務所が存在するので、どこがいいのか選択に迷う方も多いでしょう。

本記事では、債務整理の実績が豊富で信頼できるおすすめの法律事務所を厳選して紹介します。

費用が安い法律事務所を選ぶポイントや、債務整理の流れについても解説しますので、ぜひ参考にしてください。

債務整理におすすめの法律事務所22選!費用が安くて相談しやすい弁護士事務所と司法書士事務所を紹介します

債務整理を相談できる法律事務所は全国に多数ありますが、対応力や実績は事務所によって大きく異なります。

そのため、債務整理に強く、実績と信頼を兼ね備えた専門家が在籍する事務所を選ぶことが非常に重要です。

この記事では、費用が明瞭で借金問題の解決実勢も豊富な、債務整理におすすめの法律事務所22選をご紹介します。

実績、料金体系、対応の丁寧さなど、複数の観点から厳選していますので、ぜひ安心して比較検討してください。

このページで紹介している法律事務所は、当サイトが独自に設定した以下の評価基準に基づいて厳選しています。

- 費用が明確で、相場から大きく外れていないこと

- 分割払いや後払いなど柔軟な支払い方法に対応していること

- 債務整理の実績とノウハウが豊富であること

- 初回の無料相談があり、説明が丁寧であること

- 全国対応または複数拠点があり、出張・オンライン相談が可能であること

- 実際の依頼者からの口コミや評判が良好であること

- 女性専用窓口や女性スタッフの在籍など、女性向け相談体制が整っていること

法律事務所FORWARDは明瞭な料金と丁寧なサポートが魅力

法律事務所FORWARDの任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 11,000円から(応相談) |

| 解決報酬金(1社あたり) | 11,000円から(応相談) |

| 成功報酬 | 減額できた金額の11% |

法律事務所FORWARDは、東京都渋谷区に拠点を構える、債務整理に特化した弁護士事務所です。

法律事務所FORWARDの最大の特徴は、任意整理の費用が業界最安水準である点です。

着手金・報酬金ともに1社あたり11,000円からという設定は、大手事務所と比較して圧倒的な安さを実現しています。

費用は個別の事情に応じて相談可能で、分割払いにも対応しているため、初期費用を抑えたい方にも安心です。

さらに、少数精鋭事務所ならではの相談者に寄り添う丁寧なカウンセリングも評価を受けています。

法的な問題解決だけでなく、精神的なサポートも期待できるため、「弁護士に相談するのが怖い」「自分の気持ちを理解してもらえるか不安」という方にも最適です。

また、自己破産は33万円から、個人再生も相談により柔軟な料金設定が可能です。

個々の事情に合わせたきめ細かな対応と、業界最安水準の料金設定を両立した法律事務所FORWARDは、債務整理の相談先としておすすめです。

| 名称 | 法律事務所FORWARD |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都渋谷区円山町5丁目3番地 MIEUX渋谷ビル3階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日10時~18時 |

法律事務所FORWARDの無料相談はこちら

みどり法務事務所は減額報酬0%で費用の透明性が高い

みどり法務事務所の任意整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 手続費用(1社あたり) | 11,000円から |

| 解決報酬金(1社あたり) | 11,000円から |

| 成功報酬 | 0円 |

みどり法務事務所は、全国に8拠点を展開する大手の司法書士事務所です。

みどり法務事務所の最大の特徴は、任意整理における減額報酬が0%という点です。

多くの事務所が減額報酬11%と設定する中、みどり法務事務所は減額分に対する追加費用を一切取りません。

例えば、100万円の減額に成功した場合、他社では11万円の減額報酬が発生しますが、みどり法務事務所なら0円です。

これにより、大幅な債務減額が見込める方ほど、総費用を大きく抑えることができます。

また、みどり法務事務所は年間6,000件以上の相談実績があり、過払い金返還実績は累計155億円を超えるなど、豊富な実績を誇ります。

相談は何度でも無料で、費用の分割払いにも対応。個人再生は着手金22万円、自己破産も着手金22万円と、司法書士事務所として良心的な価格設定です。

地方在住の方もアクセスしやすく、費用の透明性と実績を兼ね備えたみどり法務事務所は、特に減額幅が大きく見込める人におすすめの事務所です。

みどり法務事務所の無料相談はこちら

グリーン司法書士法人は減額報酬0%で費用を重視する人に最適

グリーン司法書士法人の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金 | 0円 |

| 解決報酬金(1社あたり) | 19,800円 |

| 成功報酬 | なし |

グリーン司法書士法人は、東京・大阪・名古屋・札幌に拠点を持つ大手の司法書士事務所です。

任意整理の費用が1社あたり19,800円(着手金0円)で、さらに減額報酬が0%という破格の料金設定を実現しています。

また、グリーン司法書士法人は減額報酬を一切取らないため、債務額が大きく減額される場合でも追加費用が発生しません。これは業界でも非常に珍しい料金体系です。

例えば、5社から借入があり100万円の減額に成功した場合、他社では減額報酬だけで11万円かかりますが、グリーン司法書士法人なら0円です。

総費用は5社×19,800円=99,000円のみとなり、圧倒的な安さを実現しています。

さらに、個人再生や自己破産も25万円から30万円程度と、司法書士事務所ならではの良心的な価格設定です。

「とにかく費用を抑えたい」「複数の債権者がいる」という方には、グリーン司法書士法人が最もおすすめです。

ただし、1社140万円を超える債務は司法書士では扱えないため、その場合は弁護士事務所を選択する必要があります。

| 名称 | グリーン司法書士法人 |

|---|---|

| 拠点 | 東京、大阪、名古屋、札幌 |

| 本社住所 | 東京都新宿区西新宿1丁目26番地2 新宿野村ビル12階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール、LINE |

| 相談受付時間 | 平日9時~20時、土日祝9時~18時 |

グリーン司法書士法人の無料相談はこちら

アヴァンス法務事務所は業界最安水準で過払い金請求も安い

アヴァンス法務事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 11,000円から |

| 解決報酬金(1社あたり) | 11,000円から |

| 成功報酬 | 減額できた金額の11% |

アヴァンス法務事務所は、大阪に本社を構え、東京にも拠点を持つ債務整理に特化した法務事務所です。

任意整理の費用は1社あたり22,000円(着手金・基本報酬各11,000円)と業界最安水準です。

アヴァンス法務事務所で特徴的なのは、過払い金請求の成功報酬が22%(交渉・訴訟共通)という点です。

多くの事務所が訴訟時に成功報酬を上げる中、アヴァンスは訴訟でも22%という良心的な料金設定を維持しています。

個人再生は41.8万円から、自己破産は35.2万円から46.2万円と、司法書士事務所として標準的な価格帯です。

減額報酬11%は他社と同水準ですが、基本費用の安さと過払い金請求の低料金を考慮すると、トータルコストでは十分な競争力があります。

また、返済支援「アヴァンスアシスト」など、債務整理後のサポートも充実しており、費用とサービスのバランスに優れた事務所としておすすめできます。

| 名称 | アヴァンス法務事務所 |

|---|---|

| 拠点 | 大阪、東京 |

| 本社住所 | 大阪市中央区北浜2丁目2番地22 北浜中央ビル3F |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時30分~21時、土日祝10時~18時 |

アヴァンス法務事務所の無料相談はこちら

司法書士法人赤瀬事務所は着手金0円からで相談者に寄り添ってくれる

赤瀬事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 0円から |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11%から |

司法書士法人赤瀬事務所は、大阪を拠点に幅広い法務サービスを提供している事務所です。

債務整理の相談実績数50,000件以上、解決実績16,000件以上ある実績のある事務所で、相談者への迅速な対応を心がけ、費用についても無理のないプランを組み、生活の立て直しをお手伝いしてくれます。

任意整理の基本報酬は1社あたり22,000円と標準的ですが、着手金は0円からとなっており、債務者に寄り添った対応を心がけているようです。

赤瀬事務所の詳細の費用については、相談時に細かい説明がありますので詳しく状況を伝えてみるとよいでしょう。

また、減額報酬は11%からと他社と同水準で、手数料も0円になっているので、実際の総費用がいくらなのか相談時に確認をしてみましょう。

大阪近郊で対面相談を希望する方には選択肢の一つとなりますし、全国対応が可能、土日祝日も事前予約で対応してくれますので、まずは無料相談で詳細な費用を確認してみるとよいでしょう。

| 名称 | 司法書士法人赤瀬事務所 |

|---|---|

| 拠点 | 大阪 |

| 本社住所 | 大阪府大阪市北区西天満2丁目6番地8 堂島ビルヂング416号室 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール、LINE |

| 相談受付時間 | 平日9時~18時、土日祝は予約制 |

赤瀬事務所の無料相談はこちら

青山北町法律事務所は着手金0円からで相談しやすい

青山北町法律事務所の任意整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 着手金(1社あたり) | 0円から |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

青山北町法律事務所は、東京都港区に本拠を構える弁護士事務所です。

着手金は0円からに設定されており、費用の捻出が難しい方でも任意整理を利用できるよう配慮されています。

また、債務が少額の場合でも費用倒れにならないよう、青山北町法律事務所では無理のない料金体系が採用されています。

任意整理の基本報酬は1社あたり22,000円と減額報酬11%、過払い金請求は成功報酬22%からと標準的な設定です。

ただし、任意整理のケースにおいて、万が一和解が成立しなかった場合、事情によっては着手金の返金に柔軟に対応してくれるようです。

また、青山北町法律事務所にはメディア出演経験のある弁護士が在籍しており、信頼性の高い法律事務所に相談したい人にもおすすめです。

対応分野として債務整理に特化しているわけではなく、家庭問題、相続問題、生活上のトラブル、詐欺被害、刑事事件など、社会的弱者や個人を守ることに取り組んでいます。

さらには企業法務から芸能関係など幅広い業務を行っていますので、債務整理のほかにも気になることがあれば相談してみることもできます。

| 名称 | 青山北町法律事務所 |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都港区北青山3丁目12番地7 秋月ビル502 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時~20時 |

青山北町法律事務所の無料相談はこちら

司法書士法人TOTは幅広い分野に良心的な費用で対応している

司法書士法人TOTの任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 22,000円から |

| 解決報酬金(1社あたり) | 22,000円から |

| 成功報酬 | 減額できた金額の11% |

司法書士法人TOTは、東京都中央区に拠点を構える司法書士事務所で、債務整理だけでなく相続や商業登記など幅広い分野を扱っています。

任意整理の基本費用は1社あたり44,000円(着手金・報酬金各22,000円)からと、司法書士事務所としては標準的な価格設定です。

任意整理の減額報酬は11%と他社と同水準で、費用は分割払いにも対応しています。

個人再生や自己破産の費用については個別相談で詳しく説明を受けることができます。

司法書士法人TOTは債務整理に特化した事務所ではなく、不動産登記や商業登記、相続問題なども扱う総合的な法務事務所です。

幅広い分野の法律問題をワンストップで解決できるのが強みなので、債務整理以外の法務手続きも含めて総合的に相談したい方には便利な選択肢となります。

| 名称 | 司法書士法人TOT |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都中央区八丁堀4丁目10番地8 第3SSビル602号 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時~18時(事前予約で時間外対応可) |

司法書士法人TOTの無料相談はこちら

弁護士法人みやびは相談無料で着手金0円からの柔軟な対応

弁護士法人みやびの任意整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 着手金(1社あたり) | 0円から |

| 解決報酬金(1社あたり) | 22,000円 |

| 減額報酬 | 減額できた金額の11%から |

弁護士法人みやびは、東京都港区に拠点を構える弁護士事務所で、債務整理を含む幅広い法律問題に対応しています。

平成21年に開所以来、15年にわたり受任実績4,000件以上の案件を手掛け、多くの方々の借金問題解決のお手伝いをしてきています。

弁護士法人みやびの最大の特徴は、相談料が何度でも無料で、着手金も0円からという柔軟な料金体系です。

解決報酬は1社あたり22,000円と弁護士事務所としては良心的な設定で、減額報酬は11%からとなっています。

弁護士法人みやびでは、費用の分割払いにも対応しており、個別の事情に応じて支払い計画を立てることが可能です。

「早く」「的確」な解決策を提案することをモットーとしており、弁護士業界特有の堅いイメージを払拭し、サービス業を手本にした親しみやすい対応を心がけています。

債務整理だけでなく、労働問題や相続問題など総合的な法律相談も可能なため、複合的な問題を抱えている方には弁護士法人みやびがおすすめです。

| 名称 | 弁護士法人みやび |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都港区東新橋1丁目9番地1 東京汐留ビルディング4階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時~18時、土日含む(要予約) |

弁護士法人みやびの無料相談はこちら

ベリーベスト法律事務所は着手金0円で業界標準の料金設定

ベリーベスト法律事務所の任意整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 手数料(1社あたり) | 0円 |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

| 事務手数料 | 1案件につき44,000円 |

ベリーベスト法律事務所は、全国に75拠点を展開する大手の弁護士事務所です。

任意整理の費用は1社あたり22,000円(着手金0円)と業界標準レベルですが、減額報酬11%が加算されるため、大幅な債務減額が見込める場合は総費用が高くなる可能性があります。

一方で、ベリーベスト法律事務所は着手金が無料なので初期費用を抑えたい方には適しています。

また、過払い金請求の成功報酬は22%(訴訟時27.5%)と業界標準の料金設定です。

個人再生は55万円から66万円、自己破産は約50万円から55万円と、大手事務所としては標準的な価格帯となっています。

費用面で特別安いわけではありませんが、大手ならではの充実したサポート体制と全国対応力が強みです。

ベリーベスト法律事務所は、費用を最優先で考えるよりも、「大手の安心感を優先したい」「全国どこからでも相談したい」という方に適しています。

| 名称 | ベリーベスト法律事務所 |

|---|---|

| 拠点 | 全国75拠点 |

| 本社住所 | 東京都港区六本木1丁目8番地7 MFPR六本木麻布台ビル11階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時30分~21時、土日祝10時~18時30分 |

東京ロータス法律事務所は標準的な料金で借金問題に特化

東京ロータス法律事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 22,000円 |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

東京ロータス法律事務所は、東京都台東区に拠点を構える、借金問題に特化した弁護士事務所です。

任意整理の費用は1社あたり44,000円(着手金22,000円+基本報酬22,000円)と業界標準的な価格設定です。これに減額報酬11%と諸費用5,500円が加算されます。

個人再生は着手金・報酬金各33万円で計66万円、自己破産は着手金・報酬金各22万円で計44万円と、弁護士事務所としては標準的な料金体系です。

費用面では特別安いわけではありませんが、借金問題専門の豊富な実績と、代理弁済サービスの提供など、専門性の高いサポートが受けられるのが特徴です。

プライバシー保護のための個室相談スペースも完備しており、相談環境にも配慮されています。

東京ロータス法律事務所は、借金問題に特化した専門性を重視する方に適した事務所と言えるでしょう。

| 名称 | 東京ロータス法律事務所 |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都台東区東上野1丁目13番地2 廣丸ビル1,2階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日10時~20時、土日祝10時~19時 |

ひばり法律事務所は女性に優しい環境で標準的な料金設定

ひばり法律事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 22,000円 |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

| 実費 | 1案件につき5,500円 |

ひばり法律事務所は、東京都墨田区に拠点を置く弁護士事務所です。

任意整理の基本費用は1社あたり44,000円(着手金・報酬金各22,000円)と東京ロータス法律事務所と同水準の標準的な価格設定です。

これに加えて減額報酬11%と実費5,500円が必要となるため、総費用は他社と比較してやや高めになることもあります。

個人再生は着手金33万円+報酬金22万円、自己破産は着手金・報酬金各22万円と、弁護士事務所として標準的な料金体系です。

費用面では標準的な設定ですが、女性弁護士が多数在籍し、女性でも安心して相談できる環境が整っているのがひばり法律事務所の大きな魅力です。

| 名称 | ひばり法律事務所 |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都墨田区江東橋4丁目22番地4 第一東永ビル6階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日10時~19時、土日祝は予約制 |

はたの法務事務所は着手金0円だが基本報酬は標準レベル

はたの法務事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 0円 |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

はたの法務事務所は、東京と大阪に拠点を持つ司法書士事務所で、全国各地に対応しています。

任意整理の基本報酬は1社あたり22,000円(着手金0円)と、着手金が無料な分、初期費用を抑えられます。

ただし、減額報酬11%は他社と同水準で、大幅な減額に成功した場合は総費用が増えることもあります。

過払い金請求は成功報酬14%(10万円以下)または22%(10万円超)と、他社と比較して低めの設定となっています。

個人再生は38.5万円から、自己破産は33万円から38.5万円と、司法書士事務所として標準的な価格設定です。

無料出張相談に対応しているのが大きな特徴で、地方在住の方や面談でじっくり相談したい方に便利なサービスを提供しています。

| 名称 | はたの法務事務所 |

|---|---|

| 拠点 | 東京、大阪 |

| 本社住所 | 東京都杉並区荻窪5丁目16番地12 荻窪NKビル5階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 24時間 |

弁護士法人・響は24時間対応で手厚いサポート体制が魅力

弁護士法人・響の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 55,000円から |

| 解決報酬金(1社あたり) | 11,000円から |

| 成功報酬 | 減額できた金額の11% |

弁護士法人・響は、東京や大阪といった大都市だけでなく、札幌や沖縄など全国各地に拠点を展開している法律事務所です。

任意整理の費用は1社あたり66,000円から(着手金55,000円+報酬金11,000円)と、大手事務所として標準的な料金設定です。

減額報酬11%も他社と同水準で、明確な費用体系となっています。

5社から借入がある人が弁護士法人・響に依頼する場合、基本費用として33万円程度が必要となります。

個人再生や自己破産の費用も大手事務所として充実したサービスに見合った設定となっています。

弁護士法人・響の最大の魅力は、24時間365日の受付対応と全国8拠点のネットワークです。

いつでもどこからでも相談できる体制が整っており、大手法律事務所ならではの安心感とサポート体制を求める方に最適な選択肢です。

| 名称 | 弁護士法人・響 |

|---|---|

| 拠点 | 東京、大阪、福岡、札幌、沖縄他 |

| 本社住所 | 東京都新宿区北新宿2丁目21番地1 新宿フロントタワー14階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 24時間 |

アース法律事務所は業界相場より安価で良心的な料金設定

アース法律事務所の任意整理の費用

| 相談料 | 30分5,500円 |

|---|---|

| 着手金(1社あたり) | 22,000円 |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

アース法律事務所は、東京都港区に本拠を構える弁護士事務所です。

任意整理の着手金は1社あたり20,000円と、弁護士事務所としては業界最安水準です。

基本報酬と合わせても1社あたり40,000円程度に収まるので、他の弁護士事務所より安価な設定となっています。

個人再生は30万円から、過払い金請求の成功報酬は約20%と、いずれも業界相場より安い料金設定が特徴です。自己破産も他社より安価な傾向があります。

ただし、相談料が30分5,500円かかる点は事前に把握しておく必要があります。多くの事務所では相談料無料が一般的なため、有料相談に抵抗がある方は他の選択肢も検討できます。

一方で、裁判官経験を持つ弁護士が在籍し、専門性の高さと良心的な料金を両立している点は大きな魅力です。

弁護士事務所での債務整理を希望しながら費用を抑えたい方には、アース法律事務所は魅力的な選択肢となるでしょう。

| 名称 | アース法律事務所 |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都港区新橋2丁目12番地5 池伝ビル5階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 10時~19時 |

サンク総合法律事務所はアットホームで相談しやすい環境

サンク総合法律事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 55,000円から |

| 解決報酬金(1社あたり) | 11,000円から |

| 成功報酬 | 減額できた金額の11% |

サンク総合法律事務所は、東京都中央区に拠点を構える弁護士事務所です。

任意整理の費用は1社あたり66,000円から(着手金55,000円+報酬金11,000円)となっており、弁護士事務所として標準的な料金設定です。

減額報酬11%も他社と同水準で、費用体系は明確です。

個人再生・自己破産の詳細な料金については個別相談で説明を受けることができます。

サンク総合法律事務所の最大の特徴は、24時間の相談受付体制とアットホームな雰囲気です。いつでも相談できる環境が整っているため、仕事で忙しい方や緊急の相談がある方にも便利です。

相談しやすい雰囲気と充実した受付体制を重視する方にとって、サンク総合法律事務所は安心して利用できる選択肢となります。

| 名称 | サンク総合法律事務所 |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都中央区八丁堀4丁目2番地2 UUR京橋イーストビル2階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 24時間 |

弁護士法人ユア・エースは全国展開で後払いにも対応している

弁護士法人ユア・エースの任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 44,000円+残債務に応じた追加金 |

| 解決報酬金(1社あたり) | 0円~22,000円(約定残債務額に応じた金額) |

| 成功報酬 | 減額できた金額の10% |

弁護士法人ユア・エースは、東京や大阪に加え、石川県や沖縄県など全国に拠点を展開している法律事務所です。

任意整理の基本費用は1社あたり44,000円からで、残債務額に応じて追加料金が設定される仕組みです。これにより、個々の状況に応じた適切な料金設定が可能となっています。

減額報酬は10%と他社より1%低く設定されており、債務者の負担軽減に配慮しています。

個人再生は住宅ローンなしで55万円から77万円、自己破産は55万円から66万円と、大手事務所として充実したサービスに見合った料金設定です。

メディア出演経験のある弁護士が在籍するなど知名度が高く、後払いにも対応するなど支払い方法の柔軟性も備えています。

弁護士法人ユア・エースは、全国展開と充実したサポート体制を求める方に適した事務所です。

| 名称 | 弁護士法人ユア・エース |

|---|---|

| 拠点 | 東京、名古屋、大阪、沖縄他 |

| 本社住所 | 東京都中央区日本橋堀留町2丁目3番地14 堀留THビル10階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日10時~19時 |

司法書士法人杉山事務所は過払い金請求の実績が豊富な事務所

司法書士法人杉山事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 基本報酬(1社あたり) | 27,500円から |

司法書士法人杉山事務所は、東京・大阪をはじめ、広島や岡山など全国各地に拠点を展開する司法書士事務所です。

任意整理の基本報酬は1社あたり27,500円からと、司法書士事務所として標準的な価格設定です。

個人再生は44万円から、自己破産は33万円から44万円と、大手司法書士事務所として充実したサービスを提供しています。

過払い金請求は成功報酬22%~27.5%と標準的な設定です。

杉山事務所は「消費者金融が恐れる司法書士事務所」として紹介された実績があり、債務整理における豊富な経験と高い交渉力を持っています。

債務整理の解決実績や信頼性を重視する方にとって、杉山事務所は安心して相談できる選択肢となります。

| 名称 | 司法書士法人杉山事務所 |

|---|---|

| 拠点 | 東京、大阪、広島、岡山他 |

| 本社住所 | 東京都新宿区新宿2丁目13番地12 住友不動産新宿御苑ビル8F |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時~19時 |

司法書士法人穂は女性専用サービスなど特色あるサポートが人気

司法書士法人穂の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 11,000円 |

| 解決報酬金(1社あたり) | 22,000円 |

| 手数料(1社あたり) | 44,000円 |

司法書士法人穂は、東京都豊島区に拠点を置く司法書士事務所です。

任意整理の基本費用は1社あたり33,000円(着手金11,000円+報酬金22,000円)と標準的で、別途「顧客管理手数料44,000円」が債権者数に関わらず一律で必要となります。

1社のみの任意整理でも77,000円(33,000円+44,000円)となり、初期費用として考慮が必要です。

減額報酬11%も加算されるため、総費用は他社と比較して高めの設定となっています。

一方で、女性専用サービス「女性の借金お助け隊」など、特色あるサービスを提供しており、女性の方が相談しやすい環境を整えているのが大きな特徴です。

司法書士法人穂は24時間受付対応も行っており、相談のしやすさを重視しています。

| 名称 | 司法書士法人穂 |

|---|---|

| 拠点 | 東京 |

| 本社住所 | 東京都豊島区東池袋4丁目5番地2 ライズアリーナビル6階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 24時間 |

ライズ綜合法律事務所は豊富な実績とサポート体制が強み

ライズ綜合法律事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 55,000円から |

| 解決報酬金(1社あたり) | 22,000円 |

| 成功報酬 | 減額できた金額の11% |

ライズ綜合法律事務所は、東京・大阪・横浜に拠点を構える弁護士事務所です。

任意整理の基本費用は1社あたり77,000円(着手金55,000円+報酬金22,000円)で、送金管理費が月1,000円、通信費が2,200円など追加費用も設定されています。

例えば、5社から借入があり3年間の返済計画の場合、基本費用385,000円に加えて、送金管理費や通信費などが必要となり、トータルでの費用は高めになります。

個人再生は66万円から77万円、自己破産も44万円から66万円と、大手事務所として充実したサービスに見合った料金設定です。

約5万件という豊富な解決実績があり、債務整理における確かな経験と実績を持っています。

費用は高めですが、安心して相談できる環境と確実な問題解決を求める方には適した事務所です。

| 名称 | ライズ綜合法律事務所 |

|---|---|

| 拠点 | 東京、横浜、大阪 |

| 本社住所 | 東京都中央区日本橋3丁目9番地1 日本橋三丁目スクエア12階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 平日9時~21時、土日祝9時~21時 |

司法書士法人みつ葉グループは減額報酬0%でトップクラスの安さ

司法書士法人みつ葉グループの任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 55,000円から |

| 解決報酬金(1社あたり) | 11,000円から |

| 成功報酬 | なし |

司法書士法人みつ葉グループは、東京などの都市部に加え、札幌や広島といった地方にも拠点を展開する大規模な事務所です。

最大の魅力は、任意整理が1社あたり22,000円(着手金11,000円+基本報酬11,000円)という業界最安水準の料金に加え、減額報酬が0%という点です。

多くの事務所が減額報酬11%を設定する中、みつ葉グループは減額報酬を一切取らないため、大幅な債務減額に成功しても追加費用が発生しません。

例えば、5社から借入があり200万円の減額に成功した場合、他社では減額報酬だけで22万円かかりますが、みつ葉グループなら0円です。総費用は5社×22,000円=110,000円のみとなります。

個人再生・自己破産も着手金0円で報酬金33万円と、司法書士事務所として良心的な価格設定です。過払い金請求も成功報酬22%(交渉・訴訟共通)と業界最安水準です。

費用の安さ、減額報酬なし、大手の安心感を兼ね備えたみつ葉グループは、債務整理を検討している方におすすめできる事務所の一つです。

| 名称 | 司法書士法人みつ葉グループ |

|---|---|

| 拠点 | 東京、札幌、名古屋、広島他 |

| 本社住所 | 東京都港区虎ノ門5丁目12番地11 NCOメトロ神谷町4階5階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話 |

| 相談受付時間 | 平日9時~18時 |

司法書士法人中央事務所は着手金無料で24時間対応が魅力

司法書士法人中央事務所の任意整理の費用

| 相談料 | 初回無料 |

|---|---|

| 着手金(1社あたり) | 0円 |

| 解決報酬金(1社あたり) | 減額できた借金額により異なる |

| 成功報酬 | 減額できた借金額により異なる |

司法書士法人中央事務所は、東京・福岡をはじめとする主要都市に拠点を展開する大手の司法書士事務所です。

着手金は無料で、任意整理の報酬金は「減額できた借金額により異なる」という成功報酬制を採用しています。これにより、実際の成果に応じた料金設定となるため、無駄な費用が発生しません。

個人再生は約35万円から40万円、自己破産は約33万円からと標準的な価格帯です。

24時間対応の電話相談や全国出張対応など、サービス面は非常に充実しており、いつでも相談できる環境が整っているため、急な相談にも対応可能です。

費用の詳細については個別相談で確認が必要ですが、大手の安心感と充実したサービス体制を求める方には魅力的な選択肢となります。

| 名称 | 司法書士法人中央事務所 |

|---|---|

| 拠点 | 東京、名古屋、福岡、大阪 |

| 本社住所 | 東京都新宿区西新宿2丁目1番地1 新宿三井ビルディング9階 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | 電話、メール |

| 相談受付時間 | 7時~24時 |

なみき法務事務所は減額報酬0%で着手金無料の優良事務所

なみき法務事務所の任意整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 解決報酬金(1社あたり) | 19,800円から |

| 成功報酬 | 0% |

なみき法務事務所は、埼玉県川口市に拠点を構える司法書士事務所です。

任意整理の基本報酬は1社あたり19,800円から(着手金0円)で、さらに減額報酬が0%という優れた料金体系を採用しています。

これは業界最安クラスの料金設定で、債務整理の費用を大幅に抑えることができます。

過払い金請求も成功報酬14%(10万円以下)と業界最安水準で、訴訟時でも27.5%と標準的です。

LINE相談に対応しているため、気軽に相談できるのも大きなメリット。相談料は何度でも無料で、着手料も無料という点も評価できます。

費用の安さや料金体系の明確さ、相談のしやすさを兼ね備えたなみき法務事務所は、債務整理を検討している方におすすめできる優良事務所です。

| 名称 | なみき法務事務所 |

|---|---|

| 拠点 | 埼玉 |

| 本社住所 | 埼玉県川口市川口3丁目3番地1 1115号 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 受付方法 | メール、LINE |

| 相談受付時間 | 24時間 |

債務整理におすすめの法律事務所を選ぶために重要な9つのポイント

債務整理の手続きを検討しているなら、どの専門家に相談するかは極めて重要です。

手続きを自力で進めることも可能ですが、債権者との交渉や裁判所への申立てなど、法律に基づく専門対応が求められる場面が多くあります。

そのため、経験豊富な弁護士や司法書士のサポートを受けることで、より確実かつスムーズな解決が期待できます。

特に、債務整理に強く、実績と信頼のある法律事務所を選ぶことが成功への第一歩です。

ここでは、債務整理に強い法律事務所を選ぶための9つのチェックポイントを、分かりやすく解説していきます。

自分に合った法律事務所を見つけるために、今回紹介するポイントを踏まえて事務所の比較をしましょう。

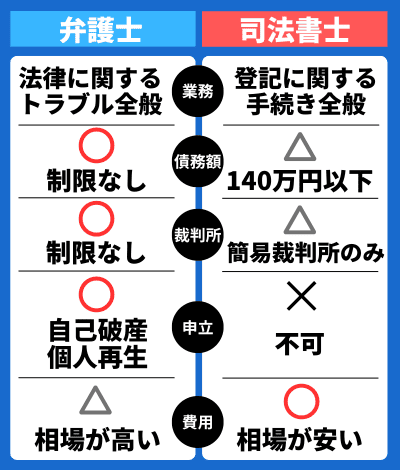

弁護士と司法書士のどちらが適切か手続き内容で判断する

債務整理を相談する際は、最初に「弁護士」と「司法書士」のどちらに依頼するかを検討する必要があります。

どちらに相談しても債務整理の手続き自体は可能ですが、一般的に司法書士の方が費用を抑えられるケースが多いといわれています。

ただし、司法書士には法律上いくつかの制限があり、手続き内容によっては対応できない場合もあるため、事前に確認が必要です。

- 任意整理や過払い金請求で、1社あたりの債務額または過払い金額が140万円を超える場合は対応不可

- 裁判が簡易裁判所で解決せず、地方裁判所以上の手続きが必要な場合は代理人として対応できない

このような制限があるため、司法書士への依頼を検討する際は、対象となる債務の金額をあらかじめ確認しておくことが大切です。

「140万円は超えていないはず」と思っていても、調査の結果オーバーしていた場合には、あらためて弁護士に相談し直す必要があります。

また、債権者が複数いて交渉が難航しそうなケースでは、訴訟に発展する可能性も考慮して初めから弁護士に依頼するのも賢明な選択といえるでしょう。

依頼費用は明確で相場から大きく外れていないかを確認

債務整理にかかる費用が明確に提示されているか、またその金額が一般的な相場と比べて極端に高くないかを事前に確認しておくことも非常に重要です。

料金体系が不透明な場合、手続き後に追加費用が発生し、想定以上の出費となるリスクがあります。

費用に関して不明な点がある場合は、正式に依頼する前にしっかりと質問し、納得できるまで説明を受けることが大切です。

もし説明を求めても曖昧な回答しか得られないようであれば、その事務所への依頼は見送ることを検討してもよいでしょう。

複数の事務所で見積もりを比較することで相場感を把握しやすくなり、提示された料金が適正かどうかの判断材料になります。

中には、相場よりも高額な費用を請求する事務所も存在するため、価格とサービス内容のバランスを見ながら信頼できる事務所を選ぶことが重要です。

分割払いや後払いなど柔軟な支払い方法に対応しているか

債務整理を依頼する際は、分割払いや後払いといった費用負担を軽減できる支払い方法が選べるかどうかを確認しておくことも大切です。

たとえ個人再生や任意整理によって借金の減額や支払期限の延長が実現したとしても、返済義務そのものがなくなるわけではありません。

そのうえで、法律事務所に支払う手続き費用の捻出が家計にとって新たな負担になるケースもあります。

こうした場合に備えて、一括払いではなく分割払いや後払いといった柔軟な支払い方法に対応している事務所を選んでおくと安心です。

通常、これらの支払い方法では利息や手数料が発生する場合もありますが、事務所によっては追加費用なしで対応しているところもあります。

正式に依頼を行う前に、自分の状況に応じた支払い方法が選べるかどうかを必ず確認しておきましょう。

債務整理の解決実績が豊富でノウハウが蓄積されているか

法律事務所を選ぶ際は、債務整理の解決実績が豊富で、十分なノウハウを持っているかどうかを確認することが大切です。

事務所ごとに得意とする分野は異なり、中には個人の債務整理をあまり扱っていない事務所もあります。

そのため、過去の実績や十分な経験があるかどうかは事前にチェックしておきましょう。

経験を積んだ事務所であれば、相談者の状況を正確に把握し、より適切な手続き方法を提案してくれる可能性が高くなります。

また、債務整理では債権者との交渉が必要になることも多いため、交渉力に長けた事務所を選ぶことで有利な条件を引き出せることもあります。

相談時には、これまでの解決実績や対応件数などを確認して信頼できる事務所かどうかを見極めましょう。

初回相談は無料で分かりやすく丁寧な説明をしてくれるか

依頼する事務所を選ぶ前に、初回の無料相談を通じて丁寧な説明を受けられるかどうかを確認するのも重要なポイントです。

多くの法律事務所では、初回相談を無料で実施しています。

この機会を活用し、抱えている不安や疑問を率直に伝え、担当者がどのように応じるかを見極めましょう。

債務整理は手続きの完了まで数ヶ月かかるケースも多く、長期的なやり取りが必要となります。

信頼できる担当者でなければ途中で不安やストレスを感じることになり、結果にも影響する可能性があります。

初回相談時に、わかりやすい言葉で丁寧に説明してくれるかどうか、誠実な対応をしてくれるかどうかを確認しましょう。

こうした対応をしてくれる事務所であれば、手続き中も安心して任せられるはずです。

全国対応・出張相談・オンライン相談など通いやすいか

自宅や職場から通いやすい立地にあることに加え、出張対応やオンライン相談にも応じているかどうかを確認しておくと安心です。

債務整理の手続きは一度きりではなく、複数回のやり取りや訪問が必要になるケースも少なくありません。

遠方の事務所を選んでしまうと、交通費の負担や移動の手間がストレスとなり、通うのが億劫になってしまうこともあります。

その結果、相談や手続きを先延ばしにしてしまい、対応が遅れてしまうリスクも出てきます。

一方で自宅や職場の近くにある事務所であれば、気軽に訪問でき、手続きをスムーズに進めやすくなります。

また、来訪が難しい状況でも、出張での相談やオンライン打ち合わせに対応している事務所を選べば柔軟にやり取りができて便利です。

債務整理を円滑に進めるためにも、アクセスの良さや相談方法の選択肢が豊富かどうかは事務所選びの重要な判断材料になります。

実際の利用者からの口コミや評判がネット上で良好か

利用者の口コミや評判をチェックして、好意的な評価が多い事務所を選ぶのもひとつの判断材料になります。

もちろん、口コミはあくまで個人の感想であり、担当者との相性などによって内容が左右されることもあります。

そのため、すべてを鵜呑みにするのではなく、あくまで参考程度に捉えるのがよいでしょう。

ただし、あまりにも悪い口コミが目立つ事務所には注意が必要です。

債務整理はお金が絡むデリケートな手続きであるため、期待通りにいかなかったときに不満が爆発し、否定的なレビューが投稿されることもあります。

多少の悪評は仕方がない部分もありますが、悪い口コミが極端に多い場合は事務所の対応や説明に問題がある可能性も否定できません。

事務所を選ぶ際には、公式サイトやGoogleレビュー、口コミサイトなどを確認し、どのような評判が寄せられているかをチェックしておくと安心です。

専用窓口や女性スタッフ対応など女性も相談しやすいか

女性の場合は、女性専用の対応窓口がある法律事務所を選ぶと、より安心して相談を進められます。

債務整理の話をする中には、男性相手だと話しにくい内容や、感情的な不安を抱える場面もあるかもしれません。

そんなとき、女性スタッフや女性弁護士が対応してくれる事務所であれば、気兼ねなく相談できるでしょう。

最近では、最初の電話相談の段階から女性専用窓口を設けている事務所も増えてきています。

中には「女性の借金お助け窓口」や「女性限定相談日」などを導入しているところもあります。

債務整理に不安を感じている方や、同性の担当者に対応してもらいたい方は、女性スタッフの在籍や専用サービスの有無を事前に確認しておくことをおすすめします。

最初から最後まで同じ担当者が一貫して対応してくれるか

初回相談から弁護士本人と直接話ができ、手続きの完了まで一貫して同じ担当者が対応してくれる法律事務所を選ぶことも大切です。

法律事務所によっては、初回相談時に弁護士が対応せず、事務スタッフがヒアリングを行った後に内容を弁護士へ引き継ぐケースも見られます。

このような体制が必ずしも悪いわけではありませんが、最初から弁護士と話すことができれば、相談者の不安や状況をより的確に把握してもらえるため、その後もスムーズに進みやすくなります。

また、手続きの途中で担当者が頻繁に変わるような事務所では、相談内容の引き継ぎに手間がかかり、対応が遅れたりミスが起こったりするリスクもあります。

そのため、初回相談から同じ弁護士が継続して対応してくれる事務所を選ぶことで、安心感を持って債務整理を進めることができるでしょう。

債務整理とは返済が難しい借金問題を解決するための法的手続き

債務整理とは、借金の返済が困難になった人が、借金の減額や支払い期限の延長などによって問題を解決するための法的手続きの総称です。

返済不能の状態から抜け出し、生活を立て直すための救済制度として広く利用されています。

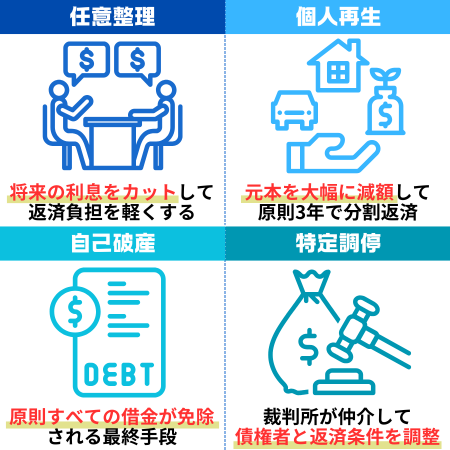

債務整理には以下の4つの種類があり、状況に応じて自分に適した方法を選択することが重要です。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

これらの手続きはいずれも「債務整理」に分類されますが、内容や進め方、必要書類やその後の生活への影響などはそれぞれ異なります。

それぞれの特徴やメリット・デメリットを理解したうえで、自分に最も合った方法を選ぶようにしましょう。

任意整理は将来の利息カットや分割払いについて債権者と交渉する

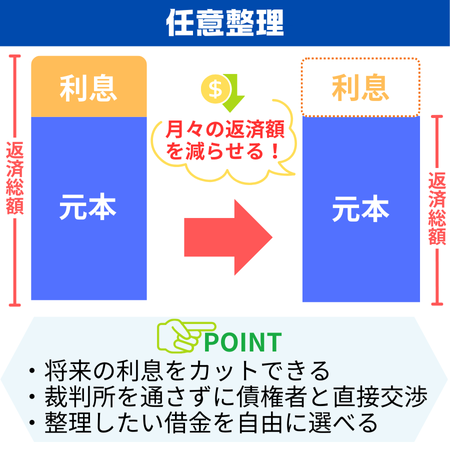

任意整理とは、借金の返済が難しくなった際に債権者(貸金業者など)と直接交渉し、将来発生する利息の免除や返済方法の見直しを図る手続きです。

合意が得られれば、原則として3年から5年の分割払いで元本を返済することになり、将来利息はカットされるケースが一般的です。

月々の返済額が抑えられることで家計にゆとりが生まれ、現実的な返済計画を立てやすくなります。

任意整理の特徴としては、整理対象とする債権者を選べる点が挙げられます。

すべての債務を対象にする必要がある個人再生や自己破産と比べて、柔軟な対応が可能です。

ただし、任意整理では借金の元本自体は減額されません。あくまで返済条件の変更(利息免除・分割払い)によって負担軽減を図る手続きです。

そのため、3年から5年で返済できる安定した収入がない場合は適していないこともあります。

また、任意整理を行うと、信用情報に事故情報が登録され、5年間ほどはクレジットカードの発行や新規借り入れが制限される点も理解しておきましょう。

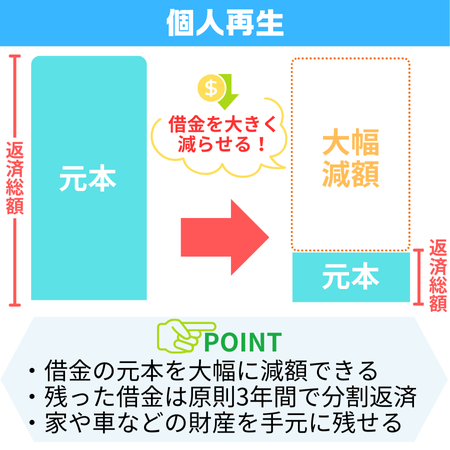

個人再生は借金を大幅に減額して原則3年間で分割返済する

個人再生とは、裁判所の認可を受けることで借金の元本を大幅に減額し、残った債務を原則3年間で分割返済していく手続きです。

個人再生では一定の条件を満たすことで、マイホームや自家用車などの資産を手元に残したまま手続きができるというメリットがあります。

この手続きは、任意整理と同様に安定した収入があることが前提条件となります。借金は減額されても、残った債務を定期的に返済していく必要があるためです。

ただし、個人再生を実施すると信用情報に事故記録が登録されるため、以後5年から10年程度は新規の借り入れやクレジットカードの利用が制限されます。

さらに、手続きを行った事実が官報(国が発行する法令・公告を掲載する広報誌)に掲載される点にも注意が必要です。

多くの人が日常的に官報を見ることはないものの、債務整理の事実が公開されるリスクがある点は理解しておくと安心です。

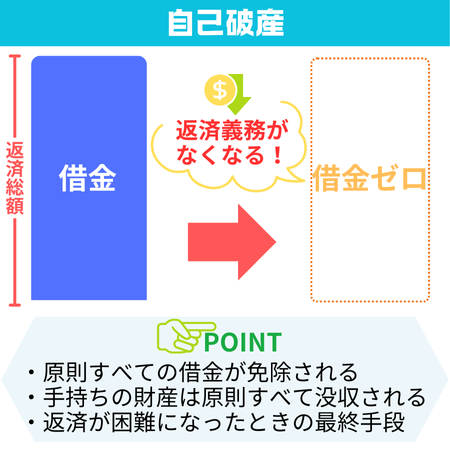

自己破産は裁判所に申し立ててすべての借金を免除してもらう

自己破産とは、裁判所に申し立てを行い、原則すべての借金について免除を受ける法的な手続きです。

手続きが認められると、生活に最低限必要な資産を除いて基本的にはすべての資産が処分される代わりに、借金の返済義務がなくなります。

収入や資産状況から見て、今後も返済の見込みがない場合に選択される最後の手段といえるでしょう。

ただし、自己破産は申し立てをすれば必ず認められるわけではなく、借金の原因によっては裁判所が免責不許可と判断することがあります。

たとえば、借金の理由がギャンブルや浪費、虚偽の申請によるものだった場合は免責が認められないこともあります。

また、自己破産が認められても、すべての借金が免除されるわけではありません。

税金・健康保険料・養育費・慰謝料などは非免責債権とされ、引き続き支払う義務が残ります。

自己破産は借金をゼロにできる強力な手段ではありますが、資産の喪失や信用情報への登録、さらには職業制限がかかる場合もあるため、デメリットについても十分に理解しておくことが大切です。

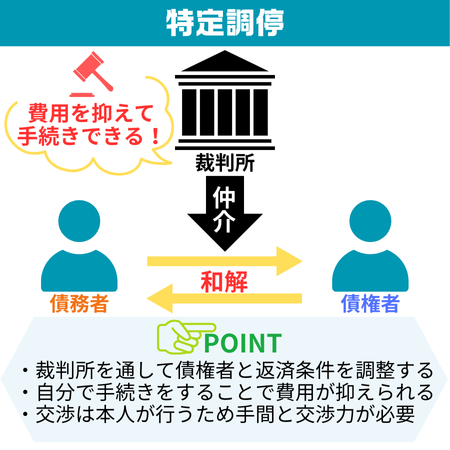

特定調停は裁判所が仲介して債権者と返済条件を調整する

特定調停とは、簡易裁判所が仲介人となり、債権者と債務者の間で返済条件の調整を行う手続きです。

任意整理と同様に将来の利息の免除や返済期間の延長を目的としていますが、交渉の場に裁判所が関与する点が大きな違いです。

特定調停の大きなメリットは、弁護士に依頼せずに手続きを進められるため、費用を抑えられることです。

そのため、弁護士費用の支払いが難しい方にとっては選択肢のひとつとなります。

ただし、裁判所が間に入るとはいえ、交渉自体は原則として債務者本人が行う必要があるため、法的知識や交渉力が求められます。

また、債権者の合意が得られなかったり、時間がかかったりするケースも少なくありません。

このように、特定調停は費用を抑えたい方には適した手続きですが、ある程度の労力と時間を要する点を理解したうえで選択する必要があります。

債務整理を弁護士・司法書士事務所に依頼する4つのメリットを解説

債務整理は、借金返済に行き詰まった状況を打開するための法的な救済手段です。

手続き自体は個人でも可能ですが、実際には専門的な知識や書類作成、債権者との交渉が必要となるため、多くの方が専門家に依頼しています。

ここでは、債務整理を法律事務所に依頼することで得られる代表的なメリットを4つ紹介します。

債権者からの督促や取り立てを最短即日で停止できる

債務整理を法律事務所に依頼すると、債権者からの督促や取り立ての連絡を速やかに停止させることが可能です。

事務所によっては依頼を受けたその日のうちに受任通知を債権者に送付し、最短即日で督促がストップするケースもあります。

一方で、自分だけで債務整理の手続きを進める場合は、受任通知を出せないため、手続き中も債権者からの連絡や督促が続きます。

取り立てや催促の電話・郵便は精神的な負担が大きく、日常生活に支障をきたすほどのストレスを感じる方も少なくありません。

こうした督促をできるだけ早く止めたいと考えている場合には、スピーディーに受任通知を発行できる法律事務所に相談するのが有効です。

取り立てのプレッシャーから解放され、落ち着いて今後の対応を考えるためにも、迅速な対応が可能な専門家の存在は大きな安心材料になります。

専門家が状況に応じた最適な債務整理の方法を提案してくれる

債務整理には複数の手続き方法があり、それぞれに特徴や適用条件が異なります。

どの方法が自分にとって最も適しているかを見極めるには、専門的な知識が必要です。

法律事務所に相談すれば、借金の総額や現在の収入、支出、家族構成、資産の有無といった個別の状況をもとに、最適な債務整理の手段を総合的に判断してもらえます。

経験豊富な専門家であれば、過去に扱った多くのケースを踏まえて現実的かつ効果的な解決策を提案してくれるため、安心して手続きを進めることができます。

自分だけで判断して誤った方法を選んでしまうと手続きが無効になったり、かえって不利な条件になったりすることもあるため、専門家のアドバイスを受けることは非常に重要です。

債権者との交渉や面倒な手続きを代行してくれる

債務整理を法律事務所に依頼すると、債権者との交渉や各種の事務手続きをすべて代行してもらうことが可能です。

たとえば、任意整理や特定調停を選んだ場合には債権者と返済条件について直接交渉する必要があります。

交渉を自分で行うことも可能ではありますが、よほど法律に長けている人でなければ、希望通りの条件を引き出せる可能性は低いでしょう。

一方、弁護士や司法書士など法律の専門家が代理人として対応することで、交渉がスムーズに進みやすくなります。

また、個人再生や自己破産など裁判所を通じて行う手続きでは、複雑な申立書類や添付資料を正確に準備する必要があります。

記載ミスや不備があると、修正対応を求められたり審査が不利になるリスクもあります。

法律事務所に依頼すれば、こうした書類の作成・提出についても万全のサポートを受けられるため、手続きを円滑に進めることができます。

家族や職場に知られずに手続きを進められる可能性がある

債務整理を進めるうえで、できれば家族や職場に知られたくないと考える方も多いでしょう。

法律事務所の中には、プライバシー保護に十分な配慮を行い、家族や勤務先に知られずに手続きを進められるよう対応してくれる事務所もあります。

ただし、すべての債務整理が完全に秘密裏に進められるわけではありません。

たとえば、個人再生や自己破産など裁判所を介する手続きでは書類が自宅に届いたり、家族の収支情報の提出が必要になったりするため、家族に知られずに進めるのは困難です。

一方、任意整理であれば債権者とのやり取りをすべて弁護士や司法書士に委任できるため、周囲に知られずに対応できる可能性が高くなります。

また、事前に相談すれば自宅への郵送物を避ける・書類の受け取り方法を調整するなど、事務所側が柔軟に対応してくれるケースもあります。

家族や職場に知られずに債務整理を進めたい場合は、プライバシー保護の方針が明確で、対応実績のある法律事務所を選ぶことが重要です。

債務整理の依頼前に知っておきたい8つのデメリットや注意点

ここまで解説してきたとおり、債務整理を法律事務所に依頼することで得られるメリットは数多くあります。

しかし一方で、手続きにはデメリットや注意点も存在するため、事前にしっかり理解しておくことが大切です。

特に専門家に依頼する場合は費用や信用情報への影響など、依頼前に確認すべきポイントがいくつかあります。

以下では、債務整理を行ううえで考慮すべき主な注意点を8つに整理しましたので、相談前にぜひ参考にしてください。

弁護士・司法書士への依頼費用や成功報酬がかかる

債務整理を法律事務所に依頼すると、弁護士や司法書士に対して着手金や報酬などの費用が発生します。

一般的に、手続きの開始時点で着手金が必要となり、借金の減額に成功した場合には成果に応じた成功報酬や減額報酬が発生します。

たとえば任意整理では、減額できた借金の額に対して一定の割合をかけた減額報酬が加算されるケースが多く見られます。

また、個人再生や自己破産など裁判所を介する手続きでは、報酬以外にも申立て費用や裁判所への予納金が必要となり、総額が大きくなる傾向があります。

こうした費用は、すでに経済的に厳しい状況にある債務者にとって大きな負担になり得ます。

ただし、多くの法律事務所では分割払いや後払いに対応しており、依頼時の一括支払いを避けることも可能です。

一定期間クレジットカードやローンが利用できなくなる

債務整理を行うと、信用情報に事故情報として記録され、一定期間クレジットカードの利用やローンの新規申し込みができなくなります。

信用情報とはクレジットカードやローンの契約・返済状況などを記録する情報で、CIC、JICCなど専門の信用情報機関が統括しています。

クレジット会社や金融機関はこの情報をもとに、契約者の信用力を審査しています。

債務整理をすると、その事実が事故情報として登録されるため、審査時にマイナス評価となり、以下のような影響が生じます。

- クレジットカードの新規発行や更新ができなくなる

- カードローン・住宅ローン・自動車ローン・教育ローンなどの審査に通らない

- すでに保有しているクレジットカードが利用停止になることがある

登録された事故情報は、債務整理の手続き内容によって5年から10年ほど記録が保持されるのが一般的です。

この期間中は金融関連のサービスの利用が制限される点をしっかり理解しておきましょう。

賃貸物件の契約審査に通りにくくなる可能性がある

信用情報に事故情報が登録されると、新たに賃貸物件を契約する際の審査にも通りにくくなる可能性があります。

近年の賃貸契約では、多くの場合に賃貸保証会社の審査が必要です。

保証会社は家賃の未払いに備えて貸主に代わって保証を行う機関であり、契約前に申込者の信用情報を確認します。

債務整理によって事故情報が残っていると、「支払い能力に不安がある」と判断され、審査に落ちる可能性が高くなります。

任意整理で約5年、個人再生・自己破産で7年から10年ほど登録が残るため、その期間中は賃貸保証会社が関わる物件に申し込んでも契約できない可能性があります。

とはいえ、すべての物件が保証会社を利用しているわけではなく、保証会社が関与しない物件を探すことで契約が可能なケースもあります。

なお、現在居住している賃貸物件については債務整理を理由に突然退去を求められることは通常ありません。

ただし、更新時に保証会社の再審査が行われ、そのタイミングで契約更新を拒否される可能性もゼロではないため注意が必要です。

手続き中は銀行口座が凍結されることがある

債務整理を行うと、特定の条件下で銀行口座が一時的に凍結される可能性があります。

銀行口座が凍結されるのは、以下のようなケースが該当します。

- 債務整理の対象となる銀行から借金がある場合

- 個人再生・自己破産で全債務を整理する場合

- 整理対象の債権者が属するグループの金融機関を利用している場合

口座の凍結は手続き完了後に解除されるのが一般的ですが、凍結期間中はATM引き出しや振込ができなくなるため、事前の対策が必要です。

特に該当口座に給料振込や各種自動引き落としの設定がある場合は、事前に他の口座への切り替えを行っておくことをおすすめします。

また、心当たりのある銀行口座がある場合は手続き前に必要な生活費を引き出しておくなど、余裕を持った対応が重要です。

手続き完了後に返済が滞ると一括請求などのペナルティが発生する

債務整理の手続きを終えても、返済を滞納すると一括請求などの厳しいペナルティを受ける可能性があります。

特に任意整理では、債権者と交わした和解契約書に返済条件や滞納時の対応が明記されています。

多くの場合、一度でも支払いが遅れると分割返済の合意が無効となり、残額の一括返済を求められる条項が含まれています。

一括請求を受けた際に支払えなければ、最悪の場合、個人再生や自己破産といった別の法的手続きを取らざるを得なくなることもあります。

こうした事態を避けるためには、手続き前に現実的な返済計画を立てることが重要です。

毎月の返済額が無理のない範囲に設定されているか、収入や支出の変動にも対応できるかを慎重に確認しましょう。

また、返済が難しくなりそうな場合は、早めに弁護士や司法書士へ相談し、再交渉などの対策を取ることが大切です。

保証人付きの借金を整理すると保証人に請求がいく

借金に保証人がついている場合、債務整理を行うとその保証人に返済義務が移ることになります。

本人の返済義務が免除・変更された場合でも保証人は引き続き契約上の支払い義務を負っているため、債権者は保証人に対して一括請求を行うのが原則です。

このため、保証人には突然まとまった金額の請求が届き、大きな負担を強いられる可能性があります。

もし保証人が支払いに応じられなければ、その保証人自身が債務整理を検討せざるを得ない事態に発展することもあります。

保証人に迷惑をかけたくない場合は、任意整理などで保証人がついている債務を整理の対象から外すことが可能です。

ただし、個人再生や自己破産を選択した場合はすべての債務が整理対象となるため、保証人への影響は避けられません。

個人再生や自己破産は資産を処分しなければならないことがある

個人再生や自己破産を選択した場合は、保有する資産を手放す必要が生じるケースがあります。

とくに自己破産では、生活に最低限必要な家具や一定額以下の現金などを除き、原則としてすべての資産が処分の対象になります。

たとえば、持ち家や高額な車・貯蓄・保険などが該当します。

一方、個人再生の場合はローン債務が残っている住宅や車を保持したまま手続きできる住宅資金特別条項などを活用すれば、一定の条件のもとで資産を残せる可能性があります。

ただし、その分減額できる借金の金額が抑えられるなど、手続きの自由度が制限される面もあります。

そのため、保有資産を極力維持したい場合には、任意整理によって返済を継続できるかを含めて弁護士や司法書士としっかり相談することが大切です。

自己破産中は資格制限により一定の職業に就けなくなる

自己破産の手続きを進めると、資格制限によって一部の職業に就けなくなる場合があります。

これは、破産手続き中に一時的に特定の国家資格や公的な立場が無効になる制度であり、破産手続きが完了し、免責が確定するまでの間に適用されます。

とくに以下の職業・資格は、破産の申立て時点で一時的に業務が停止され、手続き中は従事できなくなります。

- 弁護士

- 司法書士

- 税理士

- 公認会計士

- 宅地建物取引士

- 公証人

- 警備員

- 生命保険募集人 など

また、株式会社や法人の取締役・役員についても、自己破産をすると退任が求められます。

免責確定後に再任されれば復帰は可能ですが、実際には再任のハードルが高いのが現実です。

資格制限は手続き終了後に解除されるため、その後は再登録・再任が可能になる点は誤解のないようにしましょう。

もし現在の仕事に支障が出る恐れがある場合は、自己破産ではなく、資格制限のない個人再生などの方法が選べないかを法律事務所に相談するのが賢明です。

債務整理の無料相談から依頼までの流れを詳しく解説

債務整理に対応している法律事務所は数多くありますが、基本的な手続きの流れはどこでも大きくは変わりません。

事前に一連の流れを把握しておくことで、相談時や手続き中の不安を軽減し、スムーズに対応できるようになります。

ここでは、債務整理の中でも特に利用されることの多い任意整理を例に、無料相談から依頼、返済開始までの基本的な流れを6ステップで解説します。

まずは自分に合った法律事務所を探す

債務整理を行う上で、まず自分の状況や希望に合った法律事務所を選ぶことが大切です。

法律事務所ごとに対応分野が異なり、すべての事務所が債務整理に対応しているわけではありません。

中には企業法務や相続のみを扱い、個人の借金問題は取り扱っていない事務所もあります。

そのため、ホームページや案内資料などで債務整理の取り扱い実績が明示されているかを事前に確認しましょう。

また、法律事務所の立地も重要です。通いやすさを重視するなら自宅や職場の近く、またはオンライン相談に対応している事務所を選ぶのがおすすめです。

まだ自分に合った債務整理の方法が分からない段階であれば、債務整理全般に対応している事務所を選ぶことで、適切なアドバイスが受けやすくなります。

希望する法律事務所への無料相談を申し込む

相談先の法律事務所が決まったら、まずは無料相談を申し込みましょう。

ほとんどの事務所では、電話・メール・WEBフォーム・LINEなどを通じて、初回の相談を無料で受け付けています。

相談では借金の金額や件数、借入先、収入や支出など、現状を包み隠さず正直に伝えることが大切です。

情報が正確であるほど、最適な解決方法の提案を受けやすくなります。

また、可能であれば複数の事務所に相談して比較検討するのも有効です。

担当者の対応や説明のわかりやすさ、信頼感などを実際に確認することで自分に合った事務所を見極める手助けになります。

初回の相談から弁護士や司法書士が直接対応してくれる事務所であれば、そのままスムーズに手続きへと移行できることが多いです。

一方で、最初の相談は事務スタッフのみで、契約後に専門家とのやり取りが始まる形式の事務所もあります。

無料相談はただ話を聞いてもらうだけでなく、担当者との相性や信頼性を見極める機会でもあるので、納得できるまで相談してみましょう。

相談を行った上で納得できれば正式に依頼する

無料相談で法律事務所の対応や提案に納得できたら、いよいよ正式に依頼するステップに進みます。

正式な依頼にあたっては、受任契約書を交わし、契約書への署名と捺印を行います。

契約前には、必ず契約書の内容をよく確認してください。

- 費用の総額や内訳(着手金・報酬・成功報酬など)

- 支払い方法(分割・後払いの可否)

- 連絡手段(電話・メール・LINEなど)と連絡頻度

- 業務終了となるタイミングや条件

法律関係の書類は専門用語が多く、一見して分かりづらい部分もありますが、曖昧なまま契約を結ぶと後々トラブルにつながる可能性があります。

もし内容に不明点がある場合は、納得できるまで担当者に質問して説明を受けましょう。

契約は債務整理のスタートラインとも言える重要なステップなので、焦らずに納得したうえで正式に依頼するようにしましょう。

受任通知により債権者からの督促が停止される

法律事務所と契約し、債務整理を正式に依頼すると、その時点で受任状態となります。

法律事務所が債務整理を受任すると、最初に行うのが受任通知の発送です。

これは、債務者の代理人として債務整理に着手したことを債権者に通知する正式な書類です。

この通知が債権者に届いた瞬間から、債権者は本人に対して直接連絡や取り立てをすることができなくなります。

以後のやり取りはすべて、弁護士や司法書士などの代理人を通じて行われるようになります。

つまり、長く続いていた督促の電話や郵便、取り立ての不安から、即座に解放されるという大きなメリットが得られます。

法律事務所によっては、契約当日に受任通知を発送してくれる即日対応を行っているところもあります。

できるだけ早く督促を止めたい場合は、スピード対応に強い事務所を選ぶのも有効です。

督促や取り立てに悩まされていた人にとって、受任通知が送られることで軽くなり精神的負担が軽くなり、冷静に今後の生活再建を考えられるようになったという声も少なくありません。

弁護士や司法書士が債権者と交渉をしてくれる

任意整理を法律事務所に依頼すると、債権者との交渉はすべて弁護士や司法書士などの専門家が代行してくれます。

もし自分で交渉を行う場合、債権者は必ずしも希望する条件に応じてくれるとは限りません。

先述の通り、個人での交渉では専門的な知識や交渉力の不足から不利な条件で合意せざるを得ないケースもあります。

一方で、法的知識と実績を持つ専門家が交渉の窓口に立つと債権者側も誠実な対応を取らざるを得なくなり、交渉がスムーズかつ有利に進む可能性が高まります。

交渉の前には返済可能な金額や希望する支払期間など、自分の希望や状況を担当者に正確に伝えておくことが大切です。

情報が具体的であるほど、より現実的で無理のない返済プランを組むことができます。

決定した和解内容に基づいて返済を開始する

債権者との交渉がまとまり合意に至ると、和解契約書が作成されます。

この書類には任意整理後の返済額・支払期間・返済方法などの条件が明記されており、今後の返済はこの合意内容に沿って行われます。

契約後はその内容に法的拘束力が生じるため、記載された条件通りに返済していく義務があります。

特に注意すべき点として、多くの場合、合意書には返済が滞った場合は残債の一括請求に応じるといった条項が含まれています。

もし支払いが遅れた場合、債権者から突然一括返済を求められ、それに応じられない場合は個人再生や自己破産を検討せざるを得ない状況に陥る可能性があります。

そのため、契約内容に自分の希望が正しく反映されているかを返済開始前に必ず確認しましょう。

不明点があれば遠慮せず弁護士や司法書士に確認・調整を依頼することが大切です。

最も重要なのは、無理のない現実的な返済プランを立てることです。

収支の見直しやライフスタイルの調整なども含め、長期的に継続できるプランを法律事務所と一緒に構築しておきましょう。

返済が始まることで、借金問題の解決へ向けた第一歩が本格的に始まります。一歩一歩、着実に前へ進んでいきましょう。